Im letzten Monat zeigte sich der US-amerikanische Dow-Jones Index mit einem Monatsminus von 6,6 Prozent und erinnerte an den Mai 2010, in dem das Ergebnis zuletzt so düster aussah. Fallende Rohstoffpreise und eine sinkende Inflation, sowie Chinas Markteinstieg im Wettlauf um die günstigste Währung haben den Dow-Jones nicht unberührt gelassen und Sie als Marktteilnehmer verunsichert. Unerwartet kam die Abwertung nicht und letztendlich wurde der Renminbi durch die Anbindung an den starken US-Dollar aufgewertet.

Abwertung zur Konjunktur-Stabilisierung?

Gesenkte Zinsen, geminderte Mindestreservesätze und die Abwertung sind ein weiterer Versuch, die Konjunktur zu stabilisieren. Aus der Perspektive Chinas betrachtet, erscheint die Praktik durchaus verständlich und orientiert sich an den Maßnahmen der Volkswirtschaften, wie beispielsweise Europa, wo dieser Weg bereits vor einiger Zeit eingeschlagen und stringent verfolgt wurde. Sollte allerdings die weltweit größte Exportnation in diesen Wettlauf einsteigen und die Währungsabwertung praktizieren, geht dies nicht ohne erhebliche Auswirkungen auf die fragile Global-Konjunktur aus. Auch wenn die chinesische Exportwirtschaft wettbewerbsfähiger wird, steigt im Gegenzug der deflationäre Druck und bringt negative Folgen für Unternehmensgewinne. Eine weitere Abwertung scheint anhand aktueller Prognosen für die kommende Zeit sicher.

Belastete Aktienmärkte bereiten Sorge

Im Einbruch der chinesischen Börse finden Sie nicht die Ursache, wohl aber einen Auslöser der Korrekturen an den internationalen Aktienmärkten. Bisher galt die größte Sorge vieler Anleger steigenden Zinsen, aktuell gelangt die Abkühlung des Wachstums in den Fokus. Auch die schwache Nachfrage und Überkapazitäten, sowie ein abgewerteter Renminbi setzen den Margen und Unternehmensgewinnen nachhaltig zu. Unternehmen mit defensiven und nicht zyklischen Geschäftsmodellen stehen weiter im Vordergrund, vor allem wenn diese ein konstantes Dividendenmodell mit Nachhaltigkeit pflegen. Konjunkturintensive Unternehmen sollten mit Vorsicht betrachtet und besser selektiert werden, da eine Erholung der Weltkonjunktur auch in naher Zukunft nicht prognostiziert werden kann.

Sicherheit auf den Renditemärkten weiter wichtig

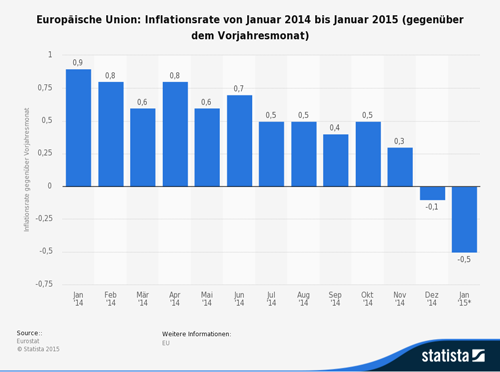

In den USA war für September eine Zinserhöhung geplant, doch scheint diese zum aktuellen Zeitpunkt unwahrscheinlich. Für ein derartiges Signal wäre der Zeitpunkt falsch gewählt und würde nicht den gewünschten Effekt erzielen. auch in der Eurozone verfolgen Sie vor allem die Anleihekaufprogramme der EZB mit hoher Aufmerksamkeit und rechnen damit, dass die weiter fallende Inflation zu einer Aufstockung und Verlängerung der Kaufprogramme führt. Investoren und Anleger sollten sich primär auf sicheren Märkten bewegen und sich nicht von kurzfristigen Kursschwankungen beeindrucken lassen. Eine endgültige Entspannung der Märkte wird für 2015 nicht erwartet, sodass Sie die Renditemärkte in erster Linie nach sicherheitsrelevanten Faktoren und nicht nach einem spontanen graphischen Ausschlag der Handelssignale wählen sollten. Nach wie vor bieten langfristige Anlagen mit konstanter Rendite die beste Möglichkeit einer Investition und schließen Risiken durch Marktschwankungen und Unsicherheiten weitestgehend aus.

Anlagestrategie

Die Notenbanken in den Industrieländern verfügen bei Zinsen nahe Null und wenig Spielraum für weitere quantitative Lockerungen kaum noch über Möglichkeiten den Wachstumsbefürchtungen entgegenzuwirken. Die Fed hat die erste geplante Zinserhöhung im September 2015 verschoben, da sie durch die Entwicklung der Wirtschaft und der Finanzmärkte dies als notwendig gesehen hat. Die Prognosen für 2015 bis 2017 wurden nach unten revidiert. Andererseits waren in Europa die im August veröffentlichten Daten positiv. Es wurde darauf gehofft, dass die Fed durch einen ersten Zinsschritt den Märkten etwas ihrer Unsicherheit und Komplexität nehmen könnte. Stattdessen wurde die Unsicherheit durch die Entscheidung weiter erhöht. Die Situation wird nun noch komplexer. Es bleibt derzeit als Basisszenario ein schwaches aber positives Wachstum der Weltwirtschaft. Aktien mit Dividendenrenditen bleiben deshalb weiterhin die vielversprechendste Anlageklasse, trotz gelegentlich erhöhter Kursschwankungen. Der Einbruch Mitte August bei Aktien und anderen Risikoanlagen war eine gute Gelegenheit nachzukaufen.

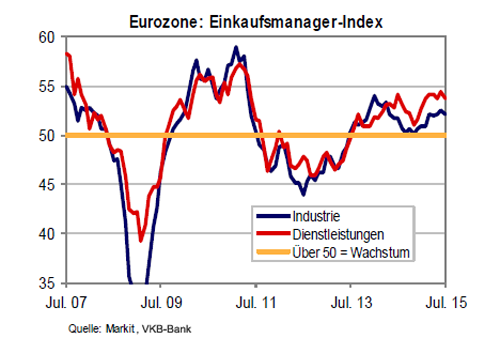

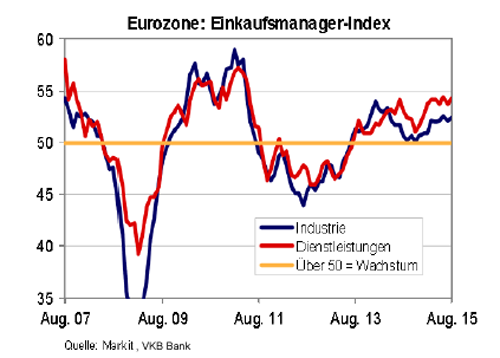

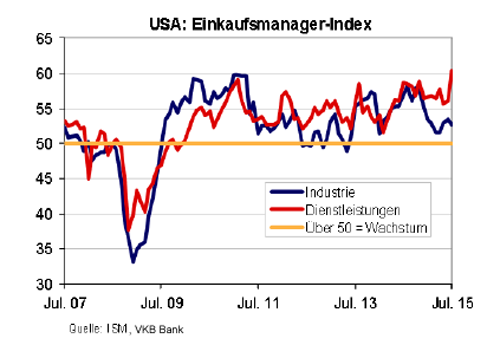

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des immer noch tiefen Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht. Die Einkaufsmanagerindizes in Europa als auch in den USA deuten zumindest auf eine Fortsetzung der wirtschaftlichen Erholung hin.

Anlageempfehlungen

| Fondsname |

Anlagebereich |

max. Depotanteil |

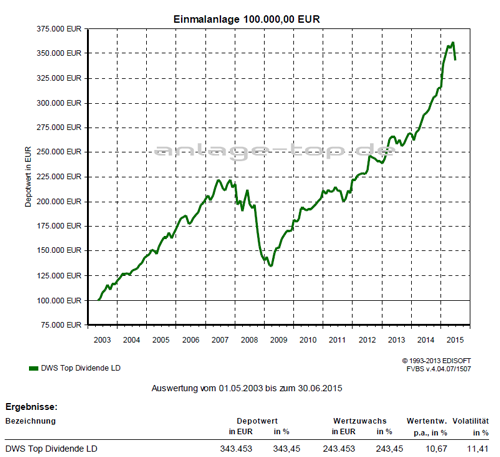

| DWS Top Dividende |

Aktien Weltweit |

|

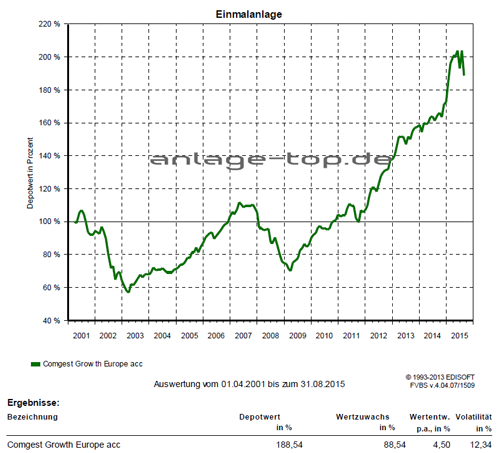

| Comgest Growth Europe |

Aktien Europa |

|

| Janus Global Life Sciences Fund |

Aktien Gesundheit |

5 % |

| Swisscanto Selection Energy |

Aktien Energie |

5 % |

| Fidelity South East Asia |

Aktien Asien |

20 % |

| FvS Bond Opportunities |

Anleihen Unternehmen |

15 % |

| F&C Global Convertible Bond A |

Wandelanleihen |

10 % |

| Edmond de Rothschild Emerging Bonds |

Anleihen Schwellenländer |

10 % |

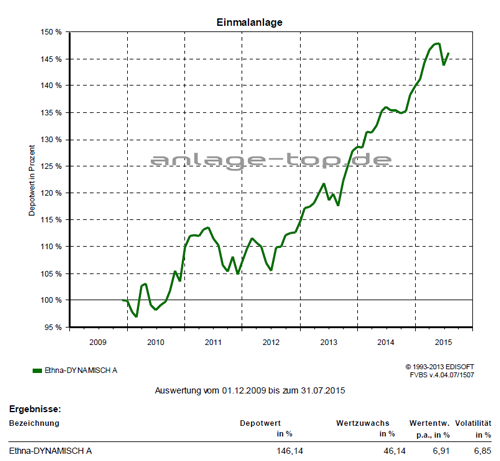

| Ethna-AKTIV – A |

Mischfonds Europa |

|

| Man AHL Trend |

alternative Investments |

10 % |

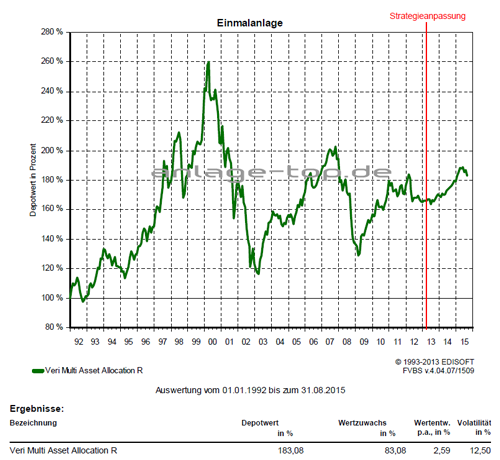

Fondschart

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Das könnte Sie auch interessieren:

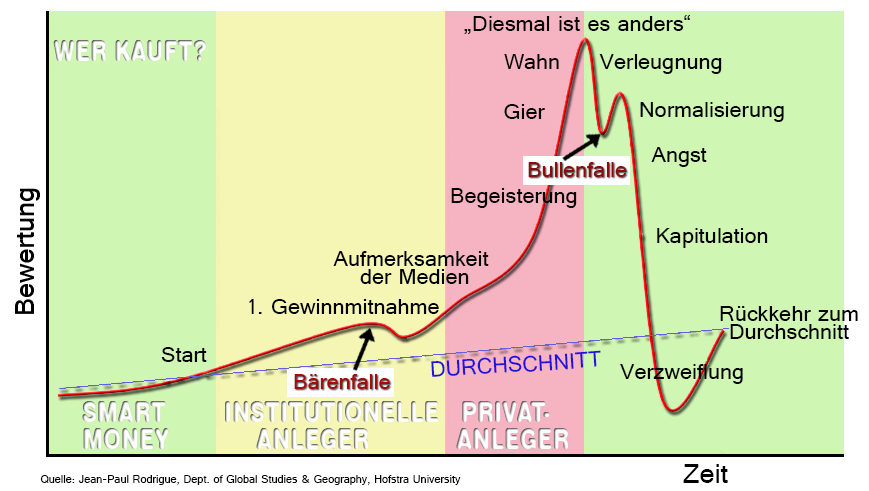

Bei der Geldanlage nicht auf Modetrends reinfallen

Ein sicheres Fundament gegen Überschuldung – Was Immobilienfinanzierer im Zinstief beachten sollten

Schutz vor Schäden und Ertragsausfällen – Photovoltaik Versicherungsvergleich machen!

Bildnachweis