An den Börsen geht es ständig auf und ab. Den optimalen Zeitpunkt für seine Geldanlage zu erwischen ist nahezu unmöglich. Abhilfe schafft hier der der Durchschnittskosteneffekt (Cost Average Effekt). Anstatt bei einer Einmalanlage den vollen Betrag zu investieren, wird dieser über mehrere Perioden aufgeteilt. In Zeiten hoher Unsicherheiten stellen sich Anleger immer wieder die Frage, ob der aktuelle Zeitpunkt sinnvoll für ein Neuinvestment ist, oder ob es besser ist zu warten. Die Frage eindeutig zu beantworten ist nahezu unmöglich.

Helfen kann hier der sogenannte Durchschnittskosteneffekt (Cost Average Effect, abgekürzt CAE)

Die Strategie ist, dass eine Einmalanlage nicht in voller Höhe sofort investiert wird, sondern über einen bestimmten Zeitraum verteilt. Das anzulegende Kapital wird also zunächst risikolos geparkt und es wird – beispielsweise über einen Zeitraum von zehn Monaten – in die eigentlichen Anlagefonds umgeschichtet. Der Effekt für den Anleger ist, dass er gleich doppelt profitieren kann. Er umgeht die schwierige Entscheidung zum richtigen Einstiegszeitpunkt und er bezahlt Dank des Durchschnittseffektes weniger für die Fondsanteile und erzielt so am Ende eine höhere Rendite.

Durchschnittskosteneffekt reduziert den Kaufpreis

Doch wie funktioniert dieser Effekt genau? Das Prinzip ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase.

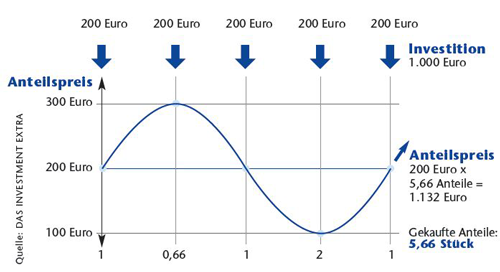

Beispiel:

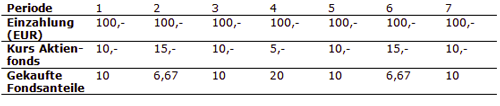

Ein Anleger investiert monatlich 100,- Euro in einen Fonds. Der Kurs variiert zwischen 5,- und 20,- EUR. Nach sieben Perioden hat er insgesamt 73,3 Fondsanteile gekauft.

Der durchschnittliche Kurs liegt in diesem Beispiel bei 10,71 EUR. Der Durchschnittskosteneffekt führt jedoch dazu, dass der Anleger tatsächlich einen durchschnittlichen Kaufpreis von lediglich 9,55 hatte, was sich positiv auf die Rendite auswirkt.

Fazit:

Den optimalen Einstiegszeitpunkt bei der Geldanlage zu finden ist nicht möglich. Eine sinnvolle Strategie besteht darin, die Anlagesumme über einen bestimmten Zeitraum zu strecken. Damit umgeht der Anleger die Problematik des richtigen Einstiegszeitpunktes und profitiert gleichzeitig von dem Durchschnittskosteneffekt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ohne Nachjustieren geht nichts

Pauschale Anlageregeln taugen nichts

Bei der Geldanlage nicht auf Modetrends reinfallen

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Mit ausschüttenden Fonds regelmäßige Erträge erzielen Der Durchschnittskosteneffekt […]

[…] Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2017 Mit Fondssparen positive Renditen erzielen Der Durchschnittskosteneffekt […]

[…] Der Durchschnittskosteneffekt Deutsche Anleger legen bei der Geldanlage wieder mehr Wert auf Sicherheit Ohne Nachjustieren geht nichts […]

[…] sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen […]

[…] sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen […]

[…] sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen […]

[…] sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen […]

[…] Die Unterschiede zwischen Indexfonds und Aktienfonds Pauschale Anlageregeln taugen nichts Der Durchschnittskosteneffekt […]

[…] Der Durchschnittskosteneffekt Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand Mit dem ESG-Ansatz erfolgreich investieren […]

[…] Die Negativzinsen sorgen für eine Rendite-Wüste Flexibilität ist für junge Sparer wichtig Der Durchschnittskosteneffekt […]

[…] Der Durchschnittskosteneffekt Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand Mit dem ESG-Ansatz erfolgreich investieren […]

[…] Die Unterschiede zwischen Indexfonds und Aktienfonds Pauschale Anlageregeln taugen nichts Der Durchschnittskosteneffekt […]

[…] Afrika – Eine langfristige Anlage Mit ausschüttenden Fonds regelmäßige Erträge erzielen Der Durchschnittskosteneffekt […]

[…] Mit ausschüttenden Fonds regelmäßige Erträge erzielen Diese Gefahren lauern beim Autofahren im Frühling Der Durchschnittskosteneffekt […]

[…] Der Durchschnittskosteneffekt Pauschale Anlageregeln taugen nichts Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2016 […]