Das Prinzip beim Fondssparen ist immer gleich. Der Sparer zahlt über einen längeren Zeitraum regelmäßig oder unregelmäßig einen bestimmten Betrag ein. Dabei richtet sich die Sparrate nach den individuellen Möglichkeiten oder der Summe, die am Ende zur Verfügung stehen soll. Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt.

Große Auswahl an Fonds für regelmäßiges Sparen

Ab einem Anlagebetrag von monatlich 25,00 Euro kann mit Fondssparplänen für das Alter vorgesorgt, Vermögen aufgebaut oder Kindern und Enkeln ein Kapitalpolster mitgegeben werden. Die Auswahl an möglichen Investmentfonds ist sehr groß und sollte sich immer nach dem persönlichen Risikoprofil des Sparers richten. Das Prinzip des Investmentfonds gibt es schon seit 1774 und es hat sich bis heute bewährt. Wer etwas Geduld und Gelassenheit mitbringt, kann auch Börsenkapriolen locker verkraften.

Der Faktor Zeit ist der Wichtigste

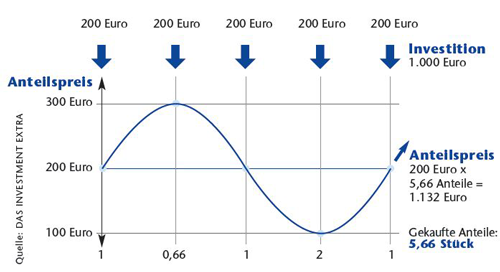

Alle Vergleiche aus der Vergangenheit zeigen, dass man trotz diverser Rückschläge an den Kapitalmärkten langfristig mit Fondssparplänen immer gut gefahren ist. Denn in einem Investmentfonds vermehrt sich das Kapital nicht nur durch die Sparraten, sondern auch durch Erträge, wie wieder angelegte Ausschüttungen und durch die Durchschnittskaufmethode (Cost-Average-Effekt). Dabei werden durch die regelmäßige Sparrate zu Zeiten hoher Kurse weniger Fondsanteile und in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft. Langfristig ergibt sich daraus ein günstiger durchschnittlicher Kaufpreis. Deshalb sind für den Fondssparer fällende Kapitalmärkte eine gute Gelegenheit die Rendite zu erhöhen.

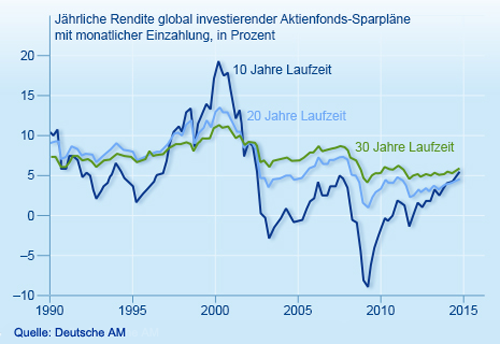

Je länger die Spardauer ist, desto mehr werden auch heftige Aufs und Abs an der Börse novelliert. Dies ist völlig unabhängig davon, ob man nun monatlich 25,00 oder 500,00 Euro beiseite legt. Von 1990 bis heute machten Anleger, die 20 Jahre kontinuierlich in weltweit streuende Aktienfonds einzahlten, nicht ein einziges Mal Minus, wenn das Anlagevermögen verkauft worden wäre. Ein Aktienfondssparer mit einer Spardauer von 20 Jahren konnte rund 7 Prozent pro Jahr erzielen. Wer noch mehr Sparzeit mitbrachte und 30 Jahre lang globale Aktienfonds besparte, wurde seit 1990 mit einer ebenso hohen Durchschnittsrendite belohnt, das aber mit weit weniger großen Schwankungen. Hierbei ist nun nicht berücksichtigt, dass man mit einem kompetenten Berater zwischenzeitlich in Börsenhochzeiten Gewinne abgesichert hat und in Börsentiefzeiten günstig wieder investiert hat.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der Durchschnittskosteneffekt

Pauschale Anlageregeln taugen nichts

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2016

[…] sollten Paare bei der Altersvorsorge achten Fondssparen – Gelassenheit und Geduld bringt Geld Finanzstrategien für jede […]

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet Steigende Energiekosten – Jetzt Stromrechnung reduzieren! […]

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Informationen zur Investmentsteuerreform 2018 Dividendenfonds – Ein attraktives Investment im Niedrigzinsumfeld […]

[…] Mit Dividenden der Zinsflaute trotzen Mit Fonds Eigenkapital für Wohneigentum ansparen Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Mit Dividenden der Zinsflaute trotzen Informationen zur Investmentsteuerreform 2018 Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Mit dem Zinseszins die Zeit für sich arbeiten lassen Was ist die Einlagensicherung? Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Investmentsteuerreform 2018 – Licht im Dschungel Flexibilität ist für junge Sparer wichtig Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Deutsche Anleger legen bei der Geldanlage wieder mehr Wert auf Sicherheit Ohne Nachjustieren geht nichts […]

[…] Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden Crowdfunding – Risiko bis hin zum Totalverlust Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Bei Gemeinschafts-Konten auf die Steuerfalle achten Die Unterschiede zwischen Indexfonds und Aktienfonds […]

[…] Die Unterschiede zwischen Indexfonds und Aktienfonds Die drei Regeln bei der Kapitalanlage Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2019 Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Mit Dividenden der Zinsflaute trotzen Mit Fonds Eigenkapital für Wohneigentum ansparen Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Marktneutrale Strategien – Renditen unabhängig von der allgemeinen Marktentwicklung Entscheidende Lebenssituationen beim Vermögensaufbau Fondssparen – Gelassenheit und Geduld bringt Geld […]

[…] Fondssparen – Gelassenheit und Geduld bringt Geld Investmentsteuerreformgesetzes 2018 – Die wichtigsten Änderungen im Überblick Ausländische Fonds – Ausschüttend ist die bessere Wahl […]