Die Aktienmärkte erholten sich schneller als erwartet und erreichten mit einem V-förmigen Kursverlauf bereits Mitte Januar wieder das Niveau vom November 2018. Nachdem der Arbeitsmarktbericht der USA für Dezember 2018 Stärke zeigen konnte und sich nicht mit den teilweise sehr pessimistischen Wirtschaftsszenarien am Markt vereinbaren ließ, zeichnete sich eine Entspannung an den Märkten ab. Unterstützt wurde dies durch vorsichtige und sanftere Töne der US- und europäischen Notenbank, sowie einem wachsenden Optimismus für eine Lösung der Handelsgespräche zwischen China und den USA. Selbst der anhaltende US-Regierungsstillstand und die Wachstumssorgen nach schwachen chinesischen Fundamentaldaten bremsten den Anstieg nur geringfügig.

Entwicklung der Anlagemärkte

Obwohl die US-Fundamentaldaten gemischt aus fielen, so führten doch US-Werte die Aufwärtsbewegung an. Der S&P 500 Index stieg 7,9 Prozent und verzeichnete damit die stärkste monatliche Erholung seit Oktober 2015. US-Technologietitel im NASDAQ Composite Index legten sogar um 9,7 Prozent zu. Unterstützend wirkte, dass das Gros der amerikanischen Unternehmen, bei der Vorlage der Quartalsergebnisse, sowohl die Zahlen als auch die Ausblicke weniger schwach ausfielen als befürchtet. Mit Begeisterung nahmen die Investoren wahr, dass Fed-Präsident Jerome Powell seine bisher geäußerte restriktivere Haltung relativierte und im Kommentar zur Notenbanksitzung im Januar 2019 wegen zunehmender globaler Wachstumsbedenken trotz starker heimischer Wirtschaft keine Referenz mehr auf „weitere graduelle Zinserhöhungen“ genommen wurde.

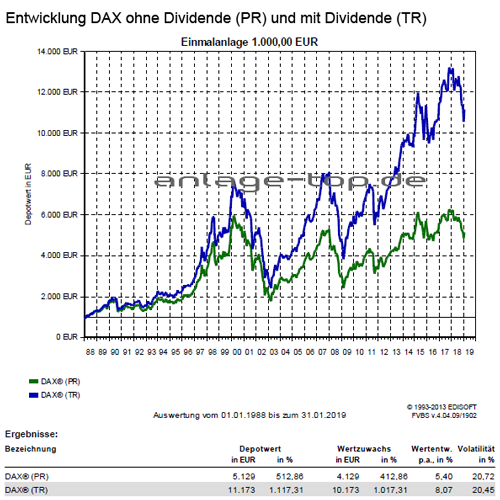

Die europäischen Aktienmärkte konnten bei nur gemischt ausfallenden Unternehmensergebnissen und Sorgen über eine Rezession in einigen EU-Ländern nicht mit dem US-Marktwachstum mithalten. Vor allem zyklische, exportorientierte Firmen spürten die Auswirkungen von Handelskonflikt und die Wachstumsverlangsamung. So setzte sich in der Eurozone der Abwärtstrend bei den Makrodaten fort und nötigte den Weltwirtschaftsfonds seine globale Wachstumsprognose zu reduzieren. Auch EZB-Präsident Mario Draghi geäußerte seine Besorgnis über die zunehmenden Wachstumsrisiken in der Eurozone, so dass die Marktteilnehmer für einen kleinen Zinsschritt im Herbst 2019 nur noch von einer Wahrscheinlichkeit von rund 20 Prozent ausgehen. Dennoch stieg der marktbreite STOXX Europe 600 Index um 6,2 Prozent, der DAX beendete den Monat mit einem Plus von 5,8 Prozent.

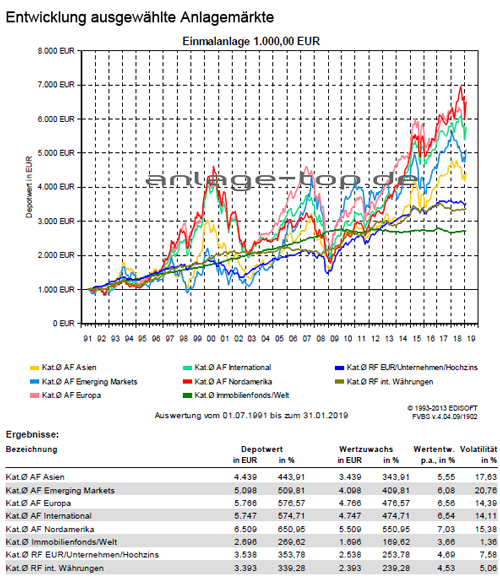

Der ruhigere US-Zinsausblick und der leicht schwächere Dollar halfen auch den Schwellenländerbörsen zu Kursanstiegen. Der chinesische SSE Composite Index konnte sich allerdings mit einem Anstieg um 3,6 Prozent nur am unteren Ende der großen Aktienmärkte einordnen. Denn die Stimmungsdaten aus China waren schwach. Die Exporte und Importe brachen unerwartet stark ein. Allerdings gab die chinesische Regierung probt eine Antwort: Durch die Zentralbank wurde der Reservehaltungssatz für die Kreditvergabe erneut um 1 Prozent reduziert und es wurde ein Vorschlag für ein 370 Mrd. US-Dollar schweres Paket aus Steuererleichterungen und zusätzlichen öffentlichen Ausgaben in Angriff genommen. Trotz risikofreudiger Aktieninvestoren, sanken die Renditen bei sicheren Staatsanleihen. Während die zehnjährigen US-Staatspapiere nur um 0,05 Prozent sanken, drückte die schlechte makroökonomische Situation in der Eurozone die Rendite der deutschen Staatsanleihen um fast 0,1 Prozent auf nur noch 0,15 Prozent herunter. Auch die Unternehmensanleihen in der Eurozone entwickelten sich im Rahmen der Staatspapiere.

Gesundheitswerte haben eine attraktive Zukunft

Getrieben von ungesundem Lebensstil und dessen Folgen nehmen die sogenannten Wohlstandskrankheiten weiter stark zu. Zu diesen chronischen, nicht übertragbaren Erkrankungen, zählt zum Beispiel starkes Übergewicht/Adipositias. Zum Vergleich: In den USA waren in den 1980er-Jahren unter 18 Prozent der erwachsenen Bevölkerung übergewichtig – inzwischen sollen aber bereits knapp 40 Prozent an Adipositas leiden. Auch das sogenannte metabolische Syndrom – eine Herzerkrankung mit den Risiko-Folgeerkrankungen wie Diabetes Typ 2, Bluthochdruck, Arteriosklerose – nimmt deutlich zu, mit entsprechenden Folgekosten bei Behandlungen. Diese Erkrankungen nehmen weltweit zu. In den Schwellenländern ist die Verbreitung zwar absolut noch geringer als in den Industrieländern, der prozentuale Anstieg dort ist aber in den Entwicklungsländern drastischer.

Denn solche so genannten Wohlstandskrankheiten waren vor zwei bis drei Jahrzehnten dort oft noch völlig unbekannt und undiagnostiziert. Die weltweit steigende Lebenserwartung ist nicht nur Folge einer immer besseren und aufwendigeren medizinischen Versorgung, sondern auch Auslöser von durch das Lebensalter bedingten Erkrankungen wie Demenz – mit entsprechend steigenden Gesundheitskosten. Gleichzeitig werden auch in Zukunft die Innovationen vorangetrieben. 2018 ist beispielsweise bislang das Jahr mit der höchsten Anzahl an neu zugelassenen Pharmaprodukten in den USA. Abseits von der Immun-Onkologie ist die Gentherapie ein weiterer interessanter Bereich. Es gibt bereits in den USA und der EU zugelassene Gentherapien, die teils erhebliche und erstaunliche Behandlungsoptionen ermöglichen.

Ein Blick auf die aktuellen Anlagestrategien

Für Aktienanlagen spricht ein fortgesetztes Wachstum der Wirtschaft und der Unternehmensgewinne, insofern sich die Inflation nicht wesentlich erhöht und die wirtschaftliche Dynamik nicht deutlich nachlässt. Im Jahr 2018 war allerdings die wirtschaftliche Dynamik in Europa eindeutig nicht gegeben, da die Einkaufsmanagerindizes deutlich stärker gefallen sind, als dies zu Beginn des Jahres zu erwarten war. Die Aktienmärkte waren Anfang des Jahres 2019 günstig bewertet und sind, nach der Erholung im Januar und der anhaltenden leichten konjunkturellen Verlangsamung angemessen bewertet.

Aus den aktuellen Daten für die Eurozone kann allerdings derzeit nur auf eine anhaltende Konjunkturschwäche und damit noch keinen Wende zum Besseren hingedeutet werden. Dagegen können die U.S. Daten die Erwartungen erfüllen und es kann insgesamt von einer fortgesetzten Expansion ausgegangen werden. Es bleibt festzuhalten, dass die Szenario-Unsicherheiten vergleichsweise hoch sind. Eine eventuelle deutliche Verschlechterung des U.S. Wachstums dürfte allerdings mit einer gelockerten Geldpolitik einhergehen, was die Börsen stützen würde. Zinssenkungen in Kontinentaleuropa sind kaum möglich, da die Leitzinsen in der Nähe dessen liegen, was als realistische Untergrenze angesehen werden sollte.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes Langfristthema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Unterschiede zwischen Indexfonds und Aktienfonds

Die drei Regeln bei der Kapitalanlage

Fondssparen – Gelassenheit und Geduld bringt Geld