Die Aktienmärkte haben sich angeführt von zyklischen Sektoren vom fundamental nur schwer nachvollziehbaren Ausverkauf Ende des Jahres 2018 weiter erholt. Die Märkte haben nunmehr fair bewertete Kurse und nun werden Konjunktur, Politik und Unternehmensgewinne die weitere Richtung vorgeben. Das Vertrauen in die Nachhaltigkeit des wirtschaftlichen Aufschwungs hat sich in den letzten Monaten etwas verbessert, zumal sich das Wachstum in China stabilisiert hat und sich die Schwäche im Euroraum weitgehend auf den Automobilsektor zu konzentrieren scheint. Die Unternehmen, welche bereits für das erste Quartal berichtet haben, konnten die Erwartungen der Investoren im großen und ganzen erfüllen. So lassen sich für den Rest des Jahres leicht positive Börsen erwarten.

Entwicklung der Anlagemärkte

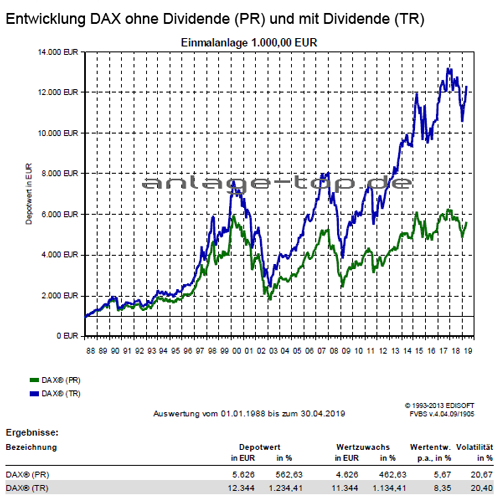

Die kontinuierlichen Fortschritte bei den chinesisch-amerikanischen Handelsverhandlungen, zahme Töne von der US-Notenbank und überwiegend gute Konjunkturdaten sorgten für kräftige Kursgewinne an den Aktien- und Unternehmensanleihemärkten. Der US-Finanzminister Steven Mnuchin teilte unter anderem mit, dass 90 Prozent des Handelsdeals bereits verhandelt seien und bei wesentlichen Punkten eine Einigung erzielt werden konnte. Dies sorgte hauptsächlich dafür, dass der amerikanische S&P 500 Index mit 3,9 Prozent Zuwachs auf einem Rekordniveau abschließen konnte und der technologielastige NASDAQ Composite Index blieb mit einem Plus von 4,7 Prozent nur knapp unter seinem bisherigen Allzeithoch. Die exportorientierten Märkte wie Deutschland mit seinem DAX Index, der um 7,1 Prozent zulegte und Japans NIKKEI 225 Index mit einem Zuwachs von 5 Prozent, profitierten besonders von den positiven Nachrichten im Handelsstreit und setzten sich an die Spitze der Gewinnerliste. Für andere Börsen sah die Entwicklung ebenfalls gut aus, so dass der Eurostoxx50 Index um 4,8 Prozent zulegen konnte, der FTSE 100 Index trotz Brexit-Theater immerhin auch um 1,9 Prozent nach oben ging und der MSCI World Index schaffte einen Zuwachs von 4,5 Prozent in Euro gerechnet.

Das Wirtschaftswachstum fiel in den wichtigsten Regionen im ersten Quartal deutlich besser aus als erwartet. Die USA-Wirtschaft wuchs mit 3,2 Prozent unerwartet kräftig, Chinas Wirtschaftswachstum fiel leicht besser aus als erwartet und selbst das Eurozonen-Wachstum übertraf die Erwartungen. Anfang Mai hat dann US-Präsident Donald Trump wieder einmal „quer geschossen“ und gegenüber China die Strafzölle für Importe in die USA im Wert von 200 Mio. US-Dollar von 10 Prozent auf 25 Prozent erhöht und gedroht diese auf alle Importe aus China auszuweiten. Darauf waren die Aktienmärkte nicht vorbereitet, denn sie hatten einen spannungsfreien und positiven Handels-Deal erwartet, wie der starke Anstieg von zyklischen Aktien seit Jahresbeginn generell und der chinesischen Aktien speziell zeigte. Allerdings ist Donald Trump inzwischen wieder etwas zurück gerudert und sorgt mit moderaten Aussagen für eine positive Aussicht.

Der Bankensektor befindet sich im Umbruch und die Digitalisierung sollte als Chance begriffen werden

Auch für die Banken bedeutet die Digitalisierung Herausforderung und Chance zugleich. Auch wenn niedrige Zinsen und gedämpfte Konjunktur an den Bank-Bilanzen zehren – im Banking steckt noch viel Dynamik. Hauptsächlich Banken und Finanzdienstleister in den USA entwickeln sich gut und untermauern die wachsende Dominanz der US-Wettbewerber gegenüber den Europäern. Nachdem schon in den vergangenen Jahren der US-Bankensektor eine deutliche Erholung im Zuge der Finanzkrise verzeichnete, auf die man insbesondere bei den großen deutschen Banken noch immer vergeblich wartet, setzen sich die vorauslaufenden USA weiter ab und der Abstand wächst zusehends. Die Gründe hierfür sind vielfältig und beginnen mit der im Gegensatz zu den hiesigen Banken im Expresstempo vorgenommenen Bilanzbereinigung nach der Finanzkrise inklusive beschleunigter Rückkehr zum Tagesgeschäft über das deutlich organischere Wachstum bis hin zu mehr Investitionen in die Zukunft.

Die wachsenden Unterschiede zwischen internationalen Banken und Deutschlands großen Instituten werden auch in der Veränderung und im Umbau der Geschäftsmodelle sichtbar. Da gibt es beispielsweise bereits Digitalisierungserfolge in Form sinkender Kosten bei nordeuropäischen Wettbewerbern oder auch auf globalen Handel spezialisierten Instituten aus Großbritannien. Auch bei den nordamerikanischen Instituten zeigt sich ein deutlich verstärkter Fokus auf die Relevanz der Banken für den Kunden-Alltag. Beispiele hierfür sind die signifikant ausgebauten Aktivitäten um die Gewinnung der Premiumkunden im Kreditkartensegment. Bei zunehmend digitalen Verbraucherfinanzen, in denen mehr und mehr die klassische Überweisungen ersetzt werden, ist es für das langfristige Potenzial der Banken unerlässlich, sich beim Kunden entsprechend gut zu positionieren. Dazu zählen neue, komfortable Zahlungstechnologien wie e-Wallets und Produkte mit signifikantem Mehrwert wie Premiumkreditkarten inklusive ihrer zahlreichen Vergünstigungen.

Allerdings gilt es hier auch schnell und innovativ zu sein, um das Feld nicht den großen Technologiekonzernen als neuem Wettbewerber zu überlassen. Deshalb ist es auch wichtiger, sich nicht auf die kurzfristig erreichbaren Gewinne aus dem Transaktionsgeschäft zu konzentrieren, sondern die Möglichkeiten der Datennutzung zu forcieren. Denn schließlich wird kaum etwas so stark von „Big Data“ profitieren können wie die Kreditvergabesteuerung. Denn dieser Bereich wird zukünftig von einer Vielzahl neuer Datenpunkte unterstützt, wie dem gläsern werdenden Ausgabeverhalten.

Ein Blick auf die aktuellen Anlagestrategien

Für Aktienanlagen spricht weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, vorausgesetzt dass sich die Inflation nicht wesentlich erhöht. Waren Ende des Jahres 2018 die Aktienmärkte und Unternehmensanleihen gemessen an den Fundamentaldaten günstig bewertet, so widerspiegeln die aktuellen Kurse, nach einer guten Erholung im ersten Quartal, die aktuellen konjunkturellen Entwicklungen weitgehend. In Europa und den USA werden in diesem Jahr die Unternehmensgewinne im tiefen bis mittleren einstelligen Bereich zulegen, was nicht ausreichen dürfte, um die Märkte wesentlich höher zu tragen.

Die Börsen folgen kurzfristig oft den Trends im verarbeitenden Gewerbe. Im März waren die Daten zur Industrieproduktion im Euroraum erneut überraschend schwach, legten aber im April wieder zu. Auf der anderen Seite haben die anhaltenden tiefen Zinsen und Anleihen-Renditen weiter leichte positive Auswirkungen für Aktienanlagen. Deshalb spricht mittelfristig das Tiefzinsumfeld in Europa weiterhin eher für defensive Aktien mit einer guten Dividendenrendite als für Anleihen. In der Summe leitet sich daraus eine neutrale Aktiengewichtung ab. Die Handelsgespräche zwischen den USA und China bleiben weiterhin ein Risikofaktor, auch wenn die diesbezügliche Nachrichtenlage in der letzten Zeit gemischte Signale hervor brachte. Auch das noch nicht gelöste Bexit-Theater des britischen Parlaments muss weiter beachtet werden, denn aufgeschoben ist nicht aufgehoben, bzw. gelöst.

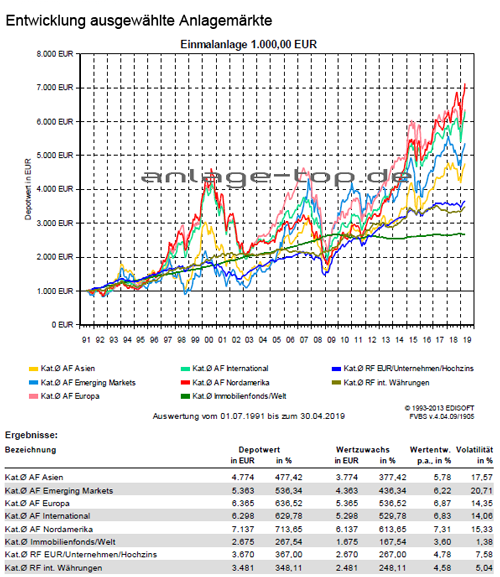

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schwellenländermärkte – Zeit zum Umdenken

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand

Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden