Durch eine positive US-Berichtssaison und starke Fundamentaldaten auf beiden Seiten des Atlantiks wurden die Aktienbörsen beflügelt und haben die Handelskonflikte in den Hintergrund gerückt. Keine Entspannung gab es dagegen beim Streit zwischen den USA und seinen weiteren großen Handelspartnern, der im Juli eher weiter eskalierte. Der US-Präsident drohte mehrfach anderen Staaten und sorgte damit für Verunsicherung bei den Investoren. Zu seinen Gedankenspielen, die mit Zöllen belegten chinesischen Importe auf 500 Mrd. US-Dollar zu vervielfachen und den Strafzollsatz auf 25 Prozent zu erhöhen, gab es umgehend Gegenmaßnahmen der chinesischen Regierung. Die Volksrepublik China, belegte ihrerseits 545 US-Importwaren im Wert von 34 Mrd. Dollar mit Gegenzöllen, verschärfte die Rhetorik und suchte den Schulterschluss mit der Europäischen Union. Auch Kanada reagierte mit Zöllen auf amerikanische Güter in Höhe von mehr als zwölf Milliarden US-Dollar.

Entwicklung der Anlagemärkte

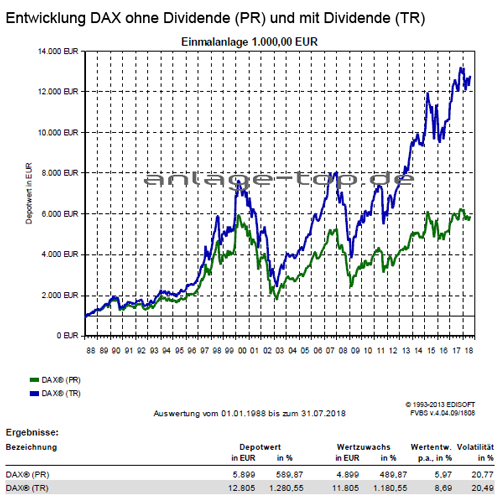

Die guten Konjunkturdaten aus der westlichen Welt konnten die Sorgen um den Handelskonflikt jedoch in den Hintergrund drängen. Die Stimmung der Unternehmen als auch die Arbeitsmarktdaten haben sich in den USA besser als erwartet entwickelt. Die Industrieproduktion, Auftragseingänge und Einzelhandelsumsätze stiegen deutlich. Getragen von robusten Konsum- und Unternehmensausgaben wuchs die US-Wirtschaft im zweiten Quartal um 4,1 Prozent, so schnell wie seit dem Jahr 2014 nicht mehr. Auch die Eurozone konnte mit guten Fundamentaldaten überzeugen, was hauptsächlich an den Wirtschaftsindikatoren aus Deutschland lag, denn diese fielen besser als erwartet aus. So konnte der globale Aktienindex der entwickelten Länder um 3,0 Prozent zulegen, während das Pendant der Schwellenländer nur einen Zuwachs von 1,7 Prozent erreichte. So war es nicht verwunderlich, dass sich exportlastige europäische Indizes wie der Schweizer SMI mit plus 6,6 Prozent oder der DAX mit plus 4,1 Prozent an die Spitze setzen konnten. Die Annäherung in den Handelsfragen zwischen US-Präsident Trump und EU-Kommissionspräsident Juncker bildet sicher die Grundlage für die gute Wertentwicklung europäischer Aktien. Denn die Europäische Union will sich beispielsweise für den Verzicht auf neue US-Zölle auf Automobilimporte bereiterklären, mehr Sojabohnen und Erdgas aus den USA zu importieren.

Der positive Wirtschaftsausblick des Fed-Vorsitzenden Jerome Powell und die stärkeren Inflationszahlen in den USA, gaben der Fed-Ankündigung für vier Zinsschritte in diesem Jahr neue Nahrung. Die Aussagen sorgten dafür, dass die Renditen an den Bondmärkten zu legten. Die zehnjährigen US-Staatsanleihen rentierten dadurch um zehn Basispunkte höher. Die Rendite langlaufender Auch bei den deutschen Staatsanleihen zog die Rendite von langlaufenden Papieren um 0,14 Prozent an, nachdem EZB-Präsident Draghi eine optimistischere Haltung zur Wirtschafts- und Preisentwicklung in der Eurozone darlegte. Dagegen konnten sich Unternehmensanleihen dem Zinstrend entziehen und Kursaufschläge verbuchen, da sich die Kreditprämien verbesserten.

Eine Analyse zu den Anleihen-Renditeaufschlägen

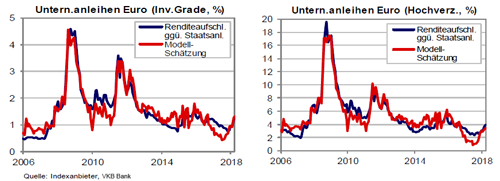

Die Hauptfaktoren zur Erklärung der Renditeaufschläge (sogenannte „Credit Spreads“ bzw. „Spreads“) von Anleihen von Unternehmen sind die Konjunkturdaten wie beispielsweise die Arbeitslosenquote oder die Einkaufsmanager-Indizes, die Inflation und vor allem auch die Volatilität der Aktienmärkte. Weiterhin hängen die Spreads von Anleihen in Euro auch von den Renditedifferenzen 10-jähriger Staatsanleihen in Italien gegenüber Deutschland ab, einem Indikator für Stress im Euroraum. Umgekehrt kann aber keine Auswirkung der quantitativen Lockerung auf die europäischen Anleihen-Spreads, obwohl die EZB auch Unternehmensanleihen kauft, festgestellt werden. Aus den beiden folgenden Grafiken kann die historische Entwicklung der Spreads von Unternehmensanleihen mit sogenannter „Investment Grade“ Anlagequalität (linke Grafik) und von hochverzinsten Unternehmensanleihen sogenannte „High Yield Bonds“ schlechterer Bonität (rechte Grafik) abgelesen werden. Der diesjährige Anstieg der Credit Spreads von Unternehmensanleihen lässt sich daher mit der allgemeinen Zunahme der globalen Risiken, sowie mit der steigenden Aktienvolatilität im ersten Halbjahr erklären. Da im weiteren Jahresverlauf die Unsicherheiten am Markt voraussichtlich nachlassen werden, steigen die Chancen bei Unternehmensanleihen und Hartwährungsanleihen von Schuldnern aus Schwellenländern.

Ein Blick auf die aktuellen Anlagestrategien

Die USA haben im Warenhandel weiterhin mit allen wichtigen Regionen der Welt ein Defizit. Die Dienstleistungsbilanz ist jedoch positiv. Die USA erzielen darüber hinaus signifikante Erträge aus ihren ausländischen Direktinvestitionen – insbesondere aus Europa. Zwar haben die USA mit Mexiko ihren Streit über das Freihandelsabkommen Nafta beigelegt und einen neuen Handelsvertrag geschlossen, allerdings kommen die Gespräche mit Canada über einen Nachfolger für den Nafta-Vertrag nicht voran. Deshalb gibt es durchaus Risiken für die Finanzmarkte (z.B. weitere Zollerhöhungen der USA, der Währungsverfall in der Türkei und Ansteckungsgefahren in anderen Schwellenländern), doch reichen diese aus derzeitiger Sicht nicht aus, um zu einer insgesamt defensiven Anlagepolitik überzugehen. Angesichts des Umfangs der drohenden US-Zölle sollte die Aktienallokation derzeit neutral sein, mit dem Ziel, Aktien erneut höher zu gewichten, sobald mehr Klarheit über das Vorgehen der USA in der Handelspolitik besteht. Andererseits sollte man aufgrund des fortgeschrittene Stadiums des Finanzmarkt-Zyklus, die Aktienanlagen in dieser Phase nicht erheblich erhöhen.

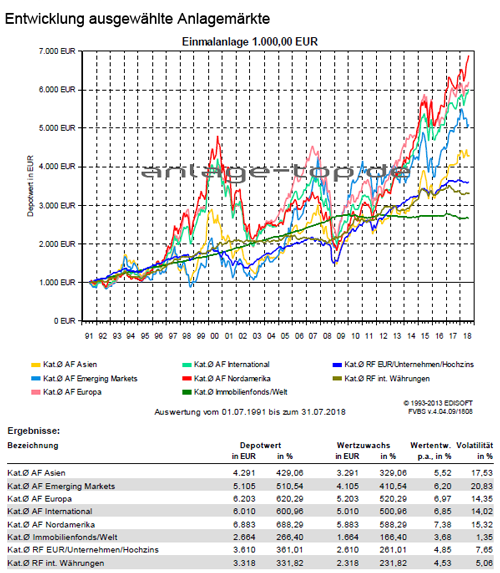

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte bleiben weiterhin als Beimischung interessant. Hierbei gilt weiterhin Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Aber auch der japanische Markt und die Aktienmärkte von Zentral- und Osteuropa sind bei einer langfristigen Anlagestrategie einen Blick wert. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im 2. Quartal 2018 – Der Zollstreit perlt an den Finanzmärkten weitgehend ab

Mit Fondssparen positive Renditen erzielen

Ohne Nachjustieren geht nichts

[…] Durch eine positive US-Berichtssaison und starke Fundamentaldaten auf beiden Seiten des Atlantiks wurden die Aktienbörsen beflügelt und haben die Handelskonflikte in den Hintergrund gerückt. Keine Entspannung gab es dagegen beim Streit zwischen den USA und seinen weiteren großen Handelspartnern, der im Juli eher weiter … Weiterlesen →Original Artikel anzeigen […]