Die Weltwirtschaft sollte im Jahr 2018 insgesamt auf demselben Niveau wie im Jahr 2017 weiterwachsen. Bei der globalen Inflation, wird es getragen von etwas höheren Werten in den USA und in Asien eine moderate Zunahme geben. Für den Euroraum kann nach einem vergleichsweise soliden Wachstums von einer Fortsetzung ausgegangen werden. Die US-Wirtschaft dürfte ihre positive Dynamik beibehalten, wobei nur unwesentliche Impulse von den Steuersenkungen resultieren.

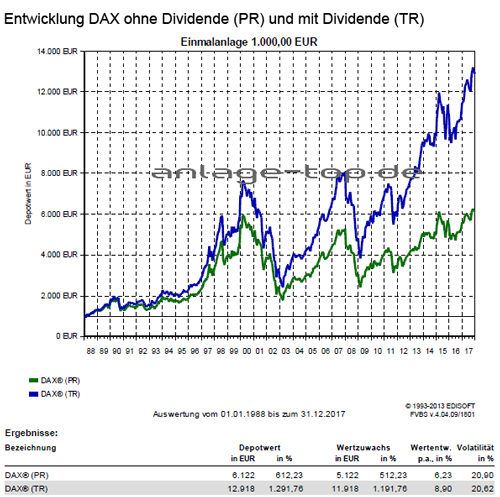

Entwicklung der Anlagemärkte

An den Börsen der Schwellenländer ging es zum Jahresende deutlich aufwärts. Der MSCI-Emerging-Markets-Index in US-Dollar erhöhte sich um 3,5 Prozent. Insbesondere die Börsen der asiatischen Tigerstaaten Indonesien mit einem Zuwachs von 6,8 Prozent und Malaysia mit einem Zuwachs von 4,6 Prozent machten von sich reden. Die europäischen Titel verabschiedeten sich uneinheitlich aus dem vergangenen Jahr. Der EuroSTOXX 50-Index gab um 1,9 Prozent nach. Die Börse in Madrid verlor im Dezember 1,6 Prozent, was auf den klaren Sieg der katalonischen Separatisten bei den Regionalwahlen zurückzuführen ist. Hingegen gab es getrieben durch die erzielten Fortschritte bei den Brexit-Verhandlungen einem kräftigen Kurszuwachs britischer Aktien, wodurch der STOXX-600-Index um 0,6 Prozent anstieg. Italiens Staatspapiere wurden durch die guten Konjunkturzahlen beflügelt, hingegen der Aktienindex FTSE MIB-40 wegen der Auflösung des Parlaments und den daraus resultierenden Neuwahlen 2,3 Prozent verlor.

Die europäische Zentralbank beließ den Leitzins und die Anleihekäufe unverändert. Die Wachstumsprognose wurde von der EZB für 2018 um 0,5 Prozentpunkte auf 2,3 Prozent deutlich angehoben. In Deutschland stieg die Inflationsrate mit 1,8 Prozent auf den höchsten Stand seit fünf Jahren. Dadurch ging die Rendite der zehnjährigen deutschen Staatstitel nach oben, woraus leichte Kursverluste resultierten. Ein langer Wirtschaftszyklus

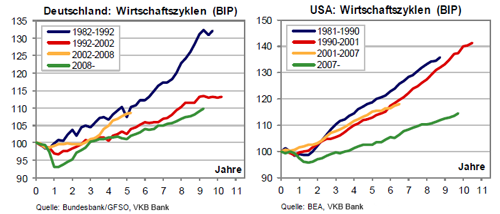

Ein langer Wirtschaftszyklus

Die Weltwirtschaft wird im Laufe des Jahres 2018 in ihr zehntes Jahr des Aufschwungs eintreten. In den meisten Ländern wurde der Höhepunkt der Rezession nach der Finanzkrise in der ersten Jahreshälfte 2009 erreicht. Die Länge des aktuellen Konjunkturzyklus ist historisch gesehen nicht untypisch. Jedoch bekommen viele Anleger Sorgenfalten, da der aktuelle Konjunkturzyklus bereits deutlich länger dauert als der vorherige. Dieser endete nach nur sechs Jahren und ging in Deutschland von 2002 bis 2008. Dabei wird oft vergessen, dass die Konjunkturzyklen in den 1980er und 1990er Jahren deutlich länger waren. Der gegenwärtige Aufschwung könnte sich sogar zum längsten Zyklus in der Nachkriegszeit entwickeln. Dies ist auch darauf zurückzuführen, dass die Grosse Rezession ungewöhnlich tief war. Dadurch dauert es länger bis wieder normale Beschäftigungs- und Produktionsniveaus erreicht sind.

{kind=link}

Ein Blick auf die aktuellen Anlagestrategien

Für die erste Jahreshälfte 2018 basiert die Strategie darauf, dass weiterhin von einem positiven konjunkturellen Szenario ausgegangen werden kann. Nachdem Anzug des globalen Wirtschaftswachstums im Jahr 2017, befindet es sich nun auf dem höchsten Stand seit Jahren. Dies gilt unter anderem auch für den Euroraum. Von Bedeutung ist zudem, dass der Aufschwung weiterhin breit abgestützt bleibt und auch von der Industrie und den Investitionen der Unternehmen getragen wird. Allerdings gibt es auch Gefahrenherde für 2018, bei der die Liste ist etwas länger als üblich. Neben einer möglichen Abkühlung der US-Wirtschaft steht wieder ein eventuelles negatives Ergebnis bei den Parlamentswahlen in Italien im Raum, was wieder die Euro-Mitgliedschaft des Landes in Frage stellen könnte. Auch ein starker Anstieg des Ölpreises, der den US-Konjunkturzyklus beenden könnte oder eine invertierende Zinsertragskurve in den USA, was meist ein Vorbote schwächerer Finanzmärkte ist, sind als mögliche Stolpersteine für 2018 zu nennen. Allerdings ist deren Wahrscheinlichkeit derzeit als nicht hoch genug einzustufen, um die bisherige Anlagepolitik zu verändern. Aber auch China sollte bezüglich wirtschaftspolitischer Fehltritte, wie beispielsweise der gescheiterten Renminbi-Abwertung im August 2015 im Auge behalten werden. Dies gilt ebenso für die NAFTA-Gespräche und die Entwicklung in Nordkorea. Insgesamt deutet das allgemeine Umfeld jedoch darauf hin, dass Risikoanlagen, d.h. Aktien und Unternehmensanleihen, weiterhin übergewichtet bleiben sollten.

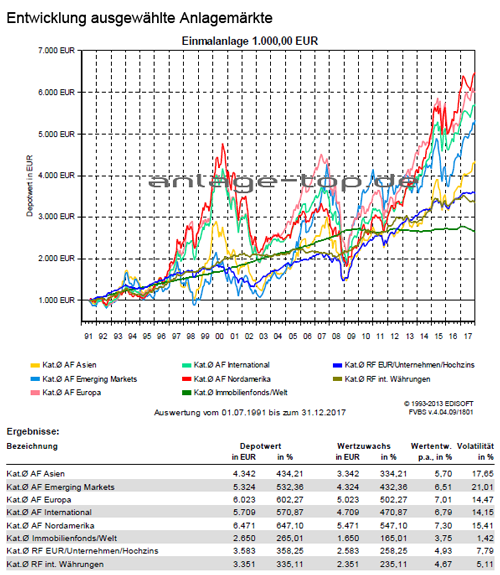

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte bleiben weiterhin als Beimischung interessant. Nach einer markanten relativen Schwäche in 2015 konnten die Schwellenländermärkte sich in 2016 und 2017 weiter erholen. Hierbei gilt weiterhin Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden

Mit Fondssparen positive Renditen erzielen

Investmentsteuerreform 2018 – Licht im Dschungel

[…] Die Weltwirtschaft sollte im Jahr 2018 insgesamt auf demselben Niveau wie im Jahr 2017 weiterwachsen. Bei der globalen Inflation, wird es getragen von etwas höheren Werten in den USA und in Asien eine moderate Zunahme geben. Für den Euroraum kann … Weiterlesen →Original Artikel anzeigen […]