Die globalen Aktienmärkte haben, nach einem starken Jahresauftakt, Anfang Februar eine deutliche Kurskorrektur vollzogen. Andererseits haben die Märkte aber auch im Laufe des Februars wieder begonnen, sich zu stabilisieren bzw. zu erholen. Besonders in den USA fiel die Erholung kräftig aus und trieb die Jahresrendite der großen Indizes wieder in den positiven Bereich. Dies verursachte Überlegungen, dass die Abwärtsbewegung durch regelgebundene Verkäufe risikokontrollierter Anlagestrategien und passiver Investmentvehikel wie ETFs entscheidend verschärft wurde. Viele Marktteilnehmer fragen sich nun, ob es sich dabei lediglich um eine kurzfristige Marktkorrektur handelt oder ob womöglich mehr dahinter steckt.

Entwicklung der Anlagemärkte

Die Ängste vor einer steigenden Inflation, einer restriktiveren Geldpolitik sowie Zwangsverkäufe risikoadjustierter Anlagestrategien sorgten Anfang Februar für eine scharfe Korrektur an den Aktien- und Anleihemärkten. Der MSCI World-Index verlor im Monatsvergleich 4,3 Prozent. Auch die Antrittsrede des neuen Fed-Chefs Jerome Powell und stärker steigende Preise in den USA als dies erwartet wurde, ließen die Sorgen vor einem aggressiveren Handeln der US-Notenbank Fed aufkeimen. Der S&P 500-Index musste im Monatsvergleich 3,9 Prozent abgeben. Die Technologiewerte im NASDAQ Composite-Index kamen durch gute Quartalszahlen mit nur 1,9 Prozent Verlust etwas besser davon. Bei den europäischen Aktien blieb die Erholung nach dem Abverkauf verhalten. Der marktbreite europäische STOXX-600-Index musste 4 Prozent abgeben. Dagegen konnten die Indizes der skandinavischen Länder teilweise sogar mit einem positiven Monatsergebnis überraschten. Der Deutsche Aktienindex (DAX) verlor 5,7 Prozent und bildete damit das Schlusslicht unter den großen Länderindizes. Auch in Asien sorgten schwächere Makrodaten für stärkere Kursrückgänge. Dabei gab Chinas Shanghai Composite SSE nach der Neujahrsfests-Handelspause Ende Januar und eines stärkeren Rückgangs des offiziellen Einkaufsmanagerindexes um 6,4 Prozent nach. Schlechtere Aussichten auch in Japan, wo sich ein Monatsverlust von 4,5 Prozent für den Nikkei-225-Index ergab.

Steigende Teuerungsraten und die Unsicherheit über den zukünftigen geldpolitischen Weg der US-Notenbank belasten die Anleihemärkte in den USA

Aufgrund dieser Unsicherheiten stiegen in Folge die Renditen der zweijährigen US-Staatsanleihe auf das höchste Niveau seit dem Jahr 2008 an. Die zehnjährigen US-Staatsanleihen rentierten in der Spitze bei 2,95 Prozent und waren so rasant seit der Wahl Donald Trumps Ende 2016 nicht mehr gestiegen. In Europa sorgten schwächere Inflationsdaten, die Flucht in Sicherheit und beruhigende Kommentare seitens der EZB dagegen dafür, dass die Rendite langlaufender deutscher Staatsanleihen um vier Basispunkte auf 0,65 Prozent sank.

Ein Blick auf die aktuellen Anlagestrategien

Die wirtschaftlichen Rahmendaten sind also auch weiterhin als positiv zu bewerten und die eingeläutete Zinswende ist längst noch nicht zu einem nachhaltigen Belastungsfaktor geworden. Deshalb basiert die Strategie weiterhin auf einem positiven Wirtschaftsszenario. Da der Zinserhöhungs-Zyklus in den USA noch nicht so weit fortgeschritten ist, gibt es noch keine Anzeichen, dass die Konjunktur bereits sichtbar geschwächt wurde. Zudem ist von Bedeutung, dass der Aufschwung weiterhin breit abgestützt bleibt und auch von der Industrie und den Investitionen der Unternehmen getragen wird. Auch der jüngste Anstieg der Anleiherenditen und die Erwartung, dass mehr Zinserhöhungen der Fed erforderlich sein werden als bisher angenommen, ändern die Einschätzung nicht. Die Risiken steigen meist erst, sobald der Zinserhöhungszyklus beendet ist.

Durch eine Beschleunigung des U.S. Wachstums werden die konjunkturellen Risiken kurzfristig verringert, jedoch sinkt damit auch die Chance für eine sanfte Landung der U.S. Wirtschaft nach dem Ende des Konjunkturzyklus. Bei Qualitätsanleihen ist mit einer leicht negativen oder bestenfalls einer Null-Rendite zu rechnen. Dadurch dürften Aktienanlagen im Jahr 2018 erneut die primäre Quelle positiver Erträge darstellen. Dieses gilt besonders für Europa, da hier die Dividenden-Renditen deutlich über der Rendite von Anleihen liegen. Insgesamt deutet das allgemeine Umfeld weiter darauf hin, dass Risikoanlagen wie Aktien und Unternehmensanleihen weiterhin übergewichtet bleiben sollten.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte bleiben weiterhin als Beimischung interessant. Nach einer markanten relativen Schwäche in 2015 konnten die Schwellenländermärkte sich in 2016 und 2017 weiter erholen. Hierbei gilt weiterhin Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

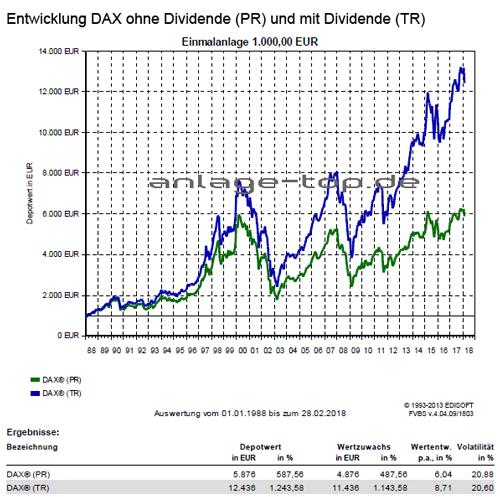

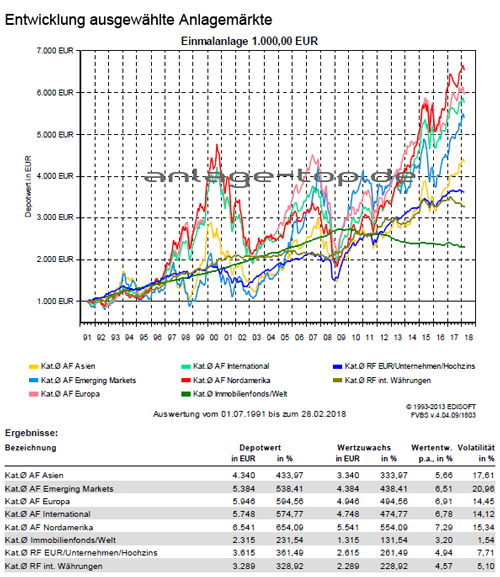

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Microfinance – Rendite und soziale Wirkung verbinden

Mit ausschüttenden Fonds regelmäßige Erträge erzielen

Der Durchschnittskosteneffekt

[…] Anlagekommentar März 2018 – Marktkorrektur – was tun? Was ist die Steuer-ID? Silver Economy als Investmentidee […]