Erste Signale über ein vorzeitiges Ende der Bilanzreduktion der US-Notenbank, optimistische Töne im Handelsstreit zwischen den USA und China und die erwartete Neuauflage der langfristigen Bankenfinanzierung durch die EZB sorgen für eine größere Risikoneigung der Investoren und ließen die überwiegend schwächeren Fundamentaldaten in den Hintergrund rücken. Steigende Kurse an den Aktienmärkten und für Unternehmensanleihen waren die Folge. Während sich die Konsumgüterindustrie weiterhin recht gut entwickelt, neigt die Investitionsgüterindustrie zur Schwäche.

Entwicklung der Anlagemärkte

Die starke Marktentwicklung stützte sich vor allem auf eine verbesserte Stimmung der Investoren. Schwächere Fundamentaldaten, weitere Gewinnwarnungen und negative Quartalsberichte belasteten nur kurzfristig und auch die deutlich reduzierten Gewinnerwartungen für dieses Jahr wurden ausgeblendet. Bei den US-Konjunkturdaten war die Entwicklung gemischt: Die US-Wirtschaft hatte zwar zuletzt mit 2,6 Prozent einen robusten Zuwachs, der Arbeitsmarkt blieb weiter stark und die Stimmung der Unternehmen und Konsumenten erholte sich deutlich. Auf der anderen Seite sorgte der heftige Einbruch der Einzelhandelsumsätze, schwache Verkaufszahlen vom Häusermarkt, die kräftige Ausweitung des Haushaltsdefizits und die nachlassende Stimmung im Dienstleistungssektor für einen Kontrapunkt. So stieg der amerikanische S&P 500 Index um 3,0 Prozent und der technologielastige NASDAQ Composite Index um 3,4 Prozent.

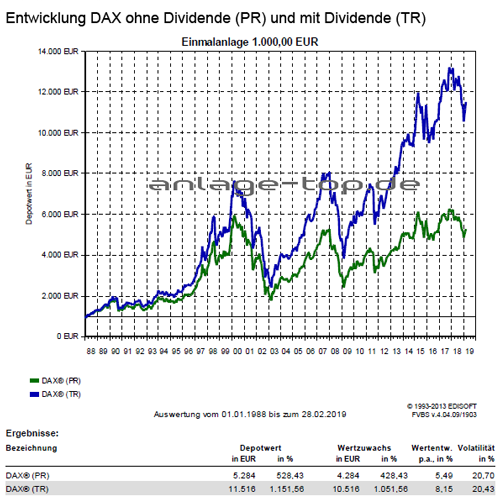

Dagegen schrammte die deutsche Wirtschaft um Haaresbreite an einer Rezession vorbei und die Industrieproduktion und der Auftragseingang lagen deutlich unter den Daten vom Vorjahr. Die Eurozone bot ähnlich beunruhigende Daten. Dennoch entwickelten sich die europäischen Märkte gut. Der marktbreite STOXX Europe 600 Index verzeichnete ein Plus von 3,9 Prozent und der DAX Index kletterte um 3,1 Prozent. Lediglich der britische FTSE MIB Index bekam mit einem nur leichten Zuwachs von 1,5 Prozent das Brexit-Chaos und die erwartete Wirtschaftsschwäche, die nun auch sehr deutlich von der britischen Zentralbank Bank of England (BoE) hervorgehoben wurde, zu spüren. Auch aus China wurden schwächere Konjunkturdaten gemeldet. Der anhaltende Rückgang der Konsumenten- und Produzentenpreise und Sorgen vor deflationären Tendenzen waren Themenschwerpunkte. Dennoch legte der chinesische Aktienmarkt rasant zu, was beim SSE Composite Index für einen Zuwachs von 13,8 Prozent sorgte. Der Grund dafür lag an den Geld- und fiskalpolitischen Stützungsmaßnahmen der chinesischen Regierung.

Für risikoreichere Anleihen engten sich die Kreditaufschläge erneut kräftig ein und sorgten für Kursgewinne. Der IBOXX-Index für US-Hochzinsanleihen stieg um 1,6 Prozent und erreichte damit einen Rekordstand, wogegen Staatsanleihen mit bester Qualität leichte Verluste verzeichneten. Bei der zehn-jährigen deutschen Bundesanleihe stieg die Rendite um drei Basispunkte auf 0,18 Prozent und die zehnjährigen US-Staatspapiere rentierten neun Basispunkte höher. Die Entscheidung der Rating-Agentur Fitch, die Bonität von Italien weiterhin als Investmentgrade einzustufen, und die fünffache Überzeichnung der neu platzierten dreißigjährigen Anleihe sorgte für Erleichterung und eine Verringerung des Kreditaufschlags.

Noch stützen die Konsumenten das Wirtschaftswachstum

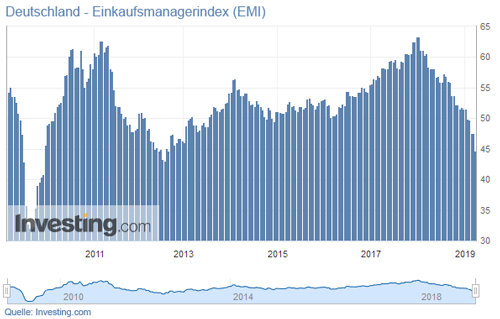

Nach einer soliden Wachstumsphase im Jahr 2017 und in der ersten Jahreshälfte des Jahres 2018, hat sich die Dynamik im Industriesektor weltweit sichtbar abgeschwächt. Während sich die Konsumgüterindustrie weiterhin recht gut entwickelt, da das Konsumentenvertrauen, sowohl in den USA als auch in Europa, weiterhin hoch ist, neigt die Investitionsgüterindustrie zu einer Schwächephase. Dies kann zumindest teilweise auf die anhaltenden Unsicherheiten über die künftige Höhe von U.S. Importzöllen zurückgeführt werden. Dadurch sind viele Unternehmen gezwungen, wichtige Investitionsentscheidungen aufzuschieben. Aufgrund des derzeitigen positiven Trends beim privaten Konsum, kann eine Fortsetzung des Wirtschaftswachstums erwartet werden, allerdings wird es in diesem Jahr deutlich unter dem der letzten beiden Jahre liegen. Gestützt wird der Aufschwung durch weitere Verbesserungen am Arbeitsmarkt, was sowohl für Europa als auch die USA gilt. Für eine weitere anhaltende Erholung des Wachstums speziell in Europa, muss sich allerdings die wirtschaftliche Dynamik verbessern. Dies würde einen Anstieg des Einkaufsmanagerindex (EMI) voraussetzen, was durch die aktuellen Daten allerdings noch nicht absehbar ist.

Ein Blick auf die aktuellen Anlagestrategien

Für Aktienanlagen spricht weiterhin ein fortgesetztes Wachstum der Wirtschaft und der Unternehmensgewinne, insofern sich die Inflation nicht wesentlich erhöht und die wirtschaftliche Dynamik nicht deutlich nachlässt. Im Jahr 2018 war allerdings die wirtschaftliche Dynamik in Europa eindeutig nicht gegeben, da die Einkaufsmanagerindizes deutlich stärker gefallen sind, als dies zu Beginn des Jahres zu erwarten war. Die Aktienmärkte waren Anfang des Jahres 2019 günstig bewertet und sind, nach der Erholung im Januar und der anhaltenden leichten konjunkturellen Verlangsamung angemessen bewertet.

Aus den aktuellen Daten für die Eurozone kann allerdings derzeit nur auf eine anhaltende Konjunkturschwäche und damit noch keinen Wende zum Besseren hingedeutet werden. Dagegen können die U.S. Daten die Erwartungen erfüllen und es kann insgesamt von einer fortgesetzten Expansion ausgegangen werden. Es bleibt festzuhalten, dass die Szenario-Unsicherheiten vergleichsweise hoch sind. Als Risikofaktor bleiben die anhaltenden Handelsgespräche zwischen den USA und China, obwohl die diesbezügliche Nachrichtenlage derzeit insgesamt ermutigend ist. Ein Ende des Handelskonflikts wäre klar positiv, selbst wenn ein positives Ergebnis bereits weitgehend eingepreist ist. Umgekehrt wäre ein Scheitern der Gespräche und weitere Zollerhöhungen durch die USA negativ. Auch das anhaltende Bexit-Theater des britischen Parlaments, entwickelt sich immer mehr zu einem Risikofaktor.

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes Langfristthema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2019

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand

Fondssparen – Gelassenheit und Geduld bringt Geld