Der Ausverkauf wurde vor allem von den negativen Konjunkturdaten aus China und einer überraschend restriktiven Haltung der US-Notenbank angetrieben. Auch die weiter wachsenden Brexit-Sorgen, die anhaltenden Geld-Westen-Proteste in Frankreich, ein enttäuschender Fahrzeugabsatz in China sowie Europa und der Shutdown in den USA verstärkten zum Jahreswechsel den Abwärtsdruck. Die US-Zinsstrukturkurve flachte schließlich immer stärker ab, was in der Vergangenheit meist als ein guter Indikator für eine bevorstehende Rezession war. Der US-Finanzminister Steven Mnuchin komplettierte das Bild dann noch mit einem ungeschickten Versuch, die Kapitalmärkte zu beruhigen, indem er die Vorstände der größten US-Banken anrief und ihnen ausreichend Liquidität zusicherte.

Entwicklung der Anlagemärkte

Trotz erster Entspannungssignale dominierten Rezessionsängste und die Enttäuschung über wenig Greifbares im Handelskonflikt und sorgten für den schlechtesten Börsenmonat seit der Finanzkrise vor 10 Jahren. Der MSCI World Index verbuchte einen Kursverlust vom 8,5 Prozent, was es in einem Dezember zuletzt in den 1930er Jahren gegeben hat. Eine Vorreiterrolle bildete der amerikanische S&P 500 Index der 9,2 Prozent verlor und wurde nur vom japanischen NIKKEI 225 Index übertrumpft, der mit 10,5 Prozent noch mehr ab gab. Trotz massiver Kritik von Präsident Trump hob die US-Notenbank gleichzeitig den Leitzins um 0,25 Prozent an. Zentral-Bankchef Jerome Powell zeigte sich von den Kapitalmarktturbulenzen unbeeindruckt und kündigte an, dass der Abbau der Anleihebestände der Federal Reserve System (Fed) wie geplant weitergeführt werden. Die Kommentare der Anlegergemeinde reichten daraufhin von mangelndem Fingerspitzengefühl bis hin zum Vorwurf der krassen Fehlentscheidung. Allerdings sahen die US-Konjunkturdaten gar nicht so schlecht aus. Die Arbeitslosenquote blieb auf einem niedrigen Wert von 3,7 Prozent, der Einkaufsmanagerindex für die Industrie konnte sich erholen und die Industrieproduktion legte erneut deutlich zu. Auch am amerikanischen Immobilienmarkt fielen die Frühindikatoren positiv aus und boten der Fed für ihre Entscheidung eine Rückendeckung.

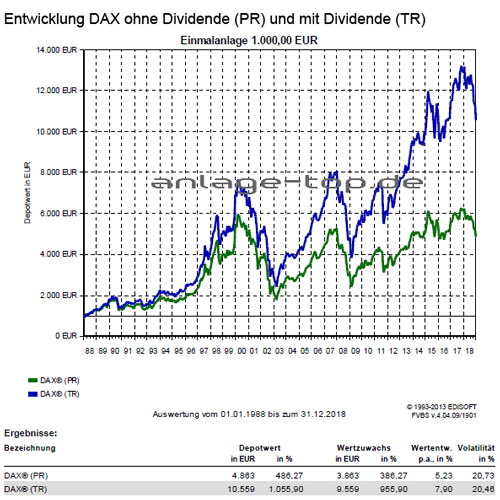

Im Euroraum waren die Makrodaten weiter auf einen Abwärtstrend ausgerichtet. Dabei sank der Ifo-Index auf den niedrigsten Stand seit zwei Jahren. Auch der Rückgang der deutschen Industrieproduktion war mit 0,5 Prozent recht deutlich. Das sorgte beim DAX Index für einen Kursrückgang von -6,2 Prozent. Beim marktbreiten europäischen STOXX Europe 600 Index war mit -5,6 Prozent der Rückgang etwas geringer. Der chinesische Aktienmarkt mit dem SSE Composite Index konnte sich mit -3,6 Prozent etwas besser halten, obwohl die Fundamentaldaten die Wachstumssorgen deutlich machen. Das Wachstum der Industrieproduktion markierte beispielsweise ein Drei-Jahres-Tief. Der Anleihemarkt entwickelte sich unterschiedlich. Bei Staatstiteln und Anleihen mit gutem Rating konnten Kursgewinne verzeichnet werden, dagegen verloren High-Yield-Anleihen und schlechtere Unternehmensqualitäten deutlich. Die Währungs- und Rohstoffmärkte waren von einer Flucht in Sicherheit geprägt: Der Goldpreis legte um 5,1 Prozent zu, der japanische Yen und Schweizer Franken werteten auf.

Ausblick auf die Weltwirtschaft im Jahr 2019

Die weltwirtschaftliche Expansion wird sich 2019 weiter fortsetzen, wenn auch langsamer als in den Jahren 2017 und 2018. Die Ursache dafür ist, das sich das Wachstum in den USA, China und Europa abschwächen wird. Da die Weltwirtschaft einer Reihe von Herausforderungen gegenüber steht, die sich im Jahr 2018 aufgebaut haben, sind die Risiken nach unten gerichtet. Während die direkten Auswirkungen der US-Zollpolitik insgesamt nicht allzu stark ins Gewicht fallen sollten, könnten die indirekten Auswirkungen in Form einer schlechten Unternehmensstimmung und einer zurückhaltenden Investitionstätigkeit dafür mehr ins Gewicht fallen.

Obwohl der Industriesektor meist weniger als ein Fünftel der Wirtschaftsleistung in entwickelten Volkswirtschaften aus macht, ist er aber bedeutend für die Aktienmarktentwicklung. Im Laufe des Jahres 2018 hat sich die globale Industriekonjunktur abgekühlt. Während einige Faktoren nur temporär belastet haben, ist eine nachhaltige Belebung der Industriekonjunktur nicht zu sehen. Auch mit weiter steigenden Fed-Zinsen wird sich der US Konjunkturzyklus seinem Ende weiter nähern. Ein Rezessionsrisiko ist derzeit nicht zu erkennen, was sich aber in der zweiten Jahreshälfte von 2019 ändern könnte.

Ein Blick auf die aktuellen Anlagestrategien

Es kann weiterhin davon ausgegangen werden, dass trotz der aktuellen Kursturbulenzen in der aktuellen Situation Aktien und Unternehmensanleihen meist besser als Staatsanleihen und Fest- oder Tagesgeldern abschneiden. Denn die Wirtschaft in den USA und in Europa wächst weiterhin, die Arbeitslosenquote sinkt weiter und die Inflationsrate steigt derzeit nicht mehr so kräftig an. In Bezug zu den anstehenden Zinserhöhungen in den USA hat die Federal Reserve System (Fed) für das Jahr 2019 bereits eine Anpassung an die derzeitige abgekühlte Wirtschaftslage angekündigt. Die derzeitige Aktienkorrektur kann deshalb immer noch als Resultat von Gewinnmitnahmen eingestuft werden.

Da das weltwirtschaftliche Szenario weitgehend intakt ist und die Gewinne vorerst ihren Höhepunkt noch nicht erreichen dürften, kann die aktuelle Korrektur als Kaufgelegenheit angesehen werden. Dennoch kann es bei Aktienkorrekturen einige Zeit dauern, bis die Korrektur durch ein ausreichendes Kaufinteresse beendet ist. Deshalb ist derzeit eine neutrale Allokation weiterhin sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen Kursschwankungen zur Renditeerhöhung genutzt werden können.

Die Marktstimmung wird in den kommenden Monaten weiter durch die Trends in den Schwellenländern und der U.S. Innen- und Handelspolitik geprägt werden. Das Risiko einer spürbaren Abschwächung des Wirtschaftswachstums in China auch bei weiteren Einschränkungen im Handel können als begrenzt angesehen werden, da China sowohl mittels einer gelockerten Geldpolitik als auch mit steigenden Staatsausgaben gegensteuern kann. Es bleibt jedoch weiterhin bei Unsicherheiten durch die innenpolitische Brexit-Debatte in Großbritannien und deren nicht vorhersagbaren Ausgang. Insgesamt kann aber festgehalten werden, dass die Risiken für die Weltwirtschaft zusehends nach unten gerichtet sind.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Aber auch der japanische Markt und die Aktienmärkte von Zentral- und Osteuropa sind bei einer langfristigen Anlagestrategie einen Blick wert. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mobilitätsinvestment ist mehr als nur ein Zukunftstrend

Die drei Regeln bei der Kapitalanlage

Fondssparen – Gelassenheit und Geduld bringt Geld

[…] Der Ausverkauf wurde vor allem von den negativen Konjunkturdaten aus China und einer überraschend restriktiven Haltung der US-Notenbank angetrieben. Auch die weiter wachsenden Brexit-Sorgen, die anhaltenden Geld-Westen-Proteste in Frankreich, ein enttäuschender Fahrzeugabsatz in China sowie Europa und der Shutdown in … Weiterlesen →Original Artikel anzeigen […]

[…] Der Ausverkauf wurde vor allem von den negativen Konjunkturdaten aus China und einer überraschend restriktiven Haltung der US-Notenbank angetrieben. Auch die weiter wachsenden Brexit-Sorgen, die anhaltenden Geld-Westen-Proteste in Frankreich, ein enttäuschender Fahrzeugabsatz in China sowie Europa und der Shutdown in … Weiterlesen →Original Artikel anzeigen […]

[…] Anlagekommentar Januar 2019 – Angst vor Rezession sorgt für Ausverkauf an den Aktienmärkten Abgeltungssteuer auf Vorabpauschale für Investmentfonds Ohne Nachjustieren geht nichts […]