Die Aussicht auf eine leichtere Geldpolitik und die erneuten Liquiditätsschübe durch die großen Notenbanken sorgten dafür, dass die Renditen hochwertiger Staatsanleihen nach unten gingen und entsprechend die Kurse auf teils neue Rekordstände kletterten. Hauptsächlich festverzinsliche Euro-Titel haussierten, nachdem die Europäische Zentralbank auf Ihrer letzten Sitzung ankündigte, bei weiter anhaltender schwacher Wirtschafts- und Preisentwicklung ein neues Anleihe-Kaufprogramm zu starten. Auch die Aktienmärkte konnten sich durch die Aussagen der Notenbanken weiter gut halten und dies, obwohl mit den geopolitischen Sorgen im Golf von Oman, dem anhaltenden chinesisch-amerikanische Handelskonflikt und überwiegend schwächeren Makrodaten ausreichend Gefahrenpotential vorhanden ist.

Entwicklung der Anlagemärkte

An den Aktienmärkten war ein differenziertes Bild zu sehen. In den USA haben sowohl der S&P 500 Index als auch der Technologie-NASDAQ 100 Index von der Entspannung im Handelskrieg profitiert, dazu kamen robuste US-Wirtschaftsdaten und eine Einigung zwischen Demokraten und Republikanern auf einen neuen zweijährigen Haushalt. So legte der S&P 500 Index knapp sieben und der technologielastige NASDAQ 100 Index stolze 7,6 Prozent zu und markierten neue Allzeithochs. Europas Aktienbörsen folgten teilweise diesem Trend: Italiens MIB-Index setzte sich mit +7,2 Prozent an die Spitze, während der DAX Index mit 5,7 Prozent nach zog. Der marktbreite STOXX Europe 600 Index verbuchte allerdings nur mit Hilfe des starken britischen Aktienmarkts ein Plus von 0,2 Prozent. Mit der Wahl von Boris Johnson zum neuen britischen Premierminister wird ein harter Brexit immer wahrscheinlicher. Allerdings wurde die Gewissheit darüber positiv interpretiert und der FTSE 100 Index stieg um 2,2 Prozent an. Dagegen bildete Spaniens IBEX 35 Index mit -2,5 Prozent das Schlusslicht in Europa, nachdem die Regierungsbildung von Ministerpräsident Sanchez gescheitert ist und nun eine längere Hängepartie absehbar wird.

An den Rentenmärkten sorgte die Aussicht auf eine leichtere Geldpolitik dafür, dass die Renditen hochwertiger Staatsanleihen abwärts getrieben wurden und die Kurse entsprechend auf teilweise neue Rekordstände anstiegen. Die Aussicht auf neue geldpolitische Anreize von Seiten der Europäischen Zentralbank (EZB), sorgte beispielsweise dafür, dass nur 0,44 Prozent dafür gezahlt werden muss, wenn dem deutschen Staat zehn Jahre lang Geld geliehen wird. Erstmals rentierten auch 50jährige Schweizer Staatspapiere im negativen Bereich. Die zehnjährigen italienischen Staatsanleihen stiegen hingegen, nachdem die Regierung in Rom angekündigt hatte, dieses Jahr weniger Schulden zu machen als ursprünglich geplant war. Die italienische Regierung versucht dadurch EU-Sanktionen zu vermeiden. Die Rendite der zehnjährigen Benchmark-Anleihe brach auf nur noch 1,19 Prozent ein. Dagegen konnte sich in USA das amerikanische Pendant knapp über der Zwei-Prozent-Marke halten. Und dies, obwohl die US-Notenbank Federal Reserve System (Fed) ihren Leitzins zwar wie erwartet um 25 Basispunkte reduziert hat, es aber nicht als Beginn eines längeren Zinssenkungszyklus verstanden haben wollte. Bei rückläufigen Kreditrisikoaufschlägen konnten auch Unternehmensanleihen guter Qualität kräftige Zugewinne verbuchen. In der Eurozone fielen die Kursgewinne mit 1,7 Prozent mehr als doppelt so hoch aus, wie die der US-Unternehmenstitel.

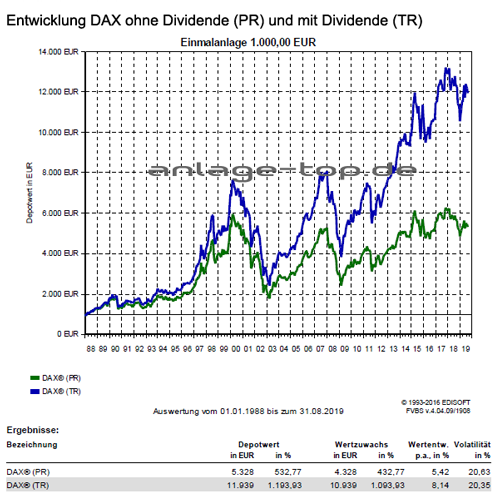

Bieten Dividendenaktien einen Ausweg aus dem Niedrigzinsumfeld

Mit Dividendenwerten können Anleger am breiten Aktienmarkt partizipieren und an kontinuierlichen Ausschüttungen teilhaben. Gerade in dem anhaltenden Niedrigzinsumfeld können deshalb Dividendenaktien eine wesentliche Komponente zum Erhalt der realen Kaufkraft und Erzielung einer positiven Rendite nach Inflation darstellen.

Die realen Renditen, d.h. die Zinserträge nach Abzug der Inflationsrate, werden in Europa für die Anleger in Zukunft bei knapp null Prozent liegen. Das sind die Ergebnisse einer aktuellen Studie des unabhängigen Finanzdienstleisters MainFirst. Für Thomas Meier, der als Head of Equity Fund Management bei MainFirst tätig ist, ist dieser Trend sehr beunruhigend. Berechnungen der Deutschen Bundesbank zeigen, dass die Vermögensstrukturierung der privaten deutschen Haushalte in den letzten zehn Jahren einen durchschnittlichen bereinigten Wertzuwachs von 1,4 Prozent pro Jahr ermöglicht hat. Betrachtet man den Zeitraum der letzten 20 Jahren, so hat die Wertsteigerung sogar 2,6 Prozent pro Jahr betragen. Aufgrund der derzeitigen anhaltenden Niedrigzinsphase können heute mit einem durchschnittlichen deutschen Portfolio solche Renditen nicht mehr erreicht werden. Daher sollte eine Anlageaufteilung neu strukturiert werden, damit das Geld nicht weg schmilzt.

Um heute attraktive Renditen erwirtschaften zu können, gilt es für Investoren ihre Anlageeinschätzung zu überdenken. Denn höhere Renditen können Anleger nur durch eine veränderte Vermögensstrukturierung abseits von Bargeld, Versicherungen, Pensionsrückstellungen und ähnlichen Anlagen erzielen. Allerdings sind Bargeld, Versicherungen, Pensionsrückstellungen und ähnliche Anlagen ein Hauptanteil, der in deutschen Portfolios derzeit mit durchschnittlich 77 Prozent vorhanden ist. Mit anderen Worten, ohne eine deutliche Erhöhung der Aktienkomponente, die langfristig nach wie vor das attraktivste Wertentwicklungspotenzial aufweist, wird man als Anleger seine Sparziele nicht erreichen können.

Und dabei können Dividendenaktien als ein Ausweg aus dem Dilemma sein. Denn Dividendenaktien bieten hierzu aktuell ein besonders hohes Renditepotenzial, was in den letzten Jahren durch die höheren Ausschüttungsquoten zu beobachten war. Im Jahr 2018 beliefen sich die Ausschüttungen in Deutschland erstmals auf mehr als 50 Milliarden Euro. Trotz des schwierigeren Umfelds gehen die aktuellen Schätzungen von weiteren Steigerungen für das Jahr 2019 aus. Deshalb sollten Anleger bei der Auswahl der Aktien auf die Qualität der Dividenden achten, damit die Renditen so attraktiv und nachhaltig wie möglich sind. Solche Dividendenaktien finden sich vor allem dort, wo robuste Geschäftsmodelle platziert sind.

Für den Anleger, die sich mit Einzelwerten nicht beschäftigen möchten oder dies nicht können, bieten entsprechende Investmentfonds eine unkomplizierte Alternative. Der MainFirst Global Dividend Stars oder der DWS Invest Top Dividend sind ausgewählte Beispiele für Fonds, die Aktien mit hochwertigen, nachhaltigen Dividenden im Portfolio haben.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale derzeit unterschiedlicher als üblich. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern wenig Hinweise darauf, dass das Wirtschaftswachstum und der Konjunkturzyklus zu Ende gehen. Seit dem Herbst des vergangenen Jahres 2018 neigt die Konjunktur dennoch zur Schwäche, was vor allem durch das verarbeitende Gewerbe verursacht wurde. Die schwächere Industriekonjunktur ist sowohl auf branchenspezifische Faktoren, wie eine schwache Automobilnachfrage in China als auch auf die Unsicherheiten im Zusammenhang mit der aktuellen US-Zollpolitik zurückzuführen. Dass die wirtschaftliche Dynamik ihren Höhepunkt hinter sich hat und ein deutlicher Abschwung in Sicht sein könnte, wird durch gewisse Abschnitte der US-Zinskurve signalisiert. Deshalb legen die anhaltenden handelspolitischen Unsicherheiten und die US-Zinskurve eine gewisse Vorsicht nahe.

Obwohl die Anlagemärkte zurzeit durch eine erwartete Lockerung der US-Geldpolitik gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen an den handelsschwachen Sommermonaten, sowie den aktuellen Daten für die US-Wirtschaft, die auf eine deutliche Verlangsamung hin deuten und da die US-Zinskurve mittlerweile ausreichend invertiert. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

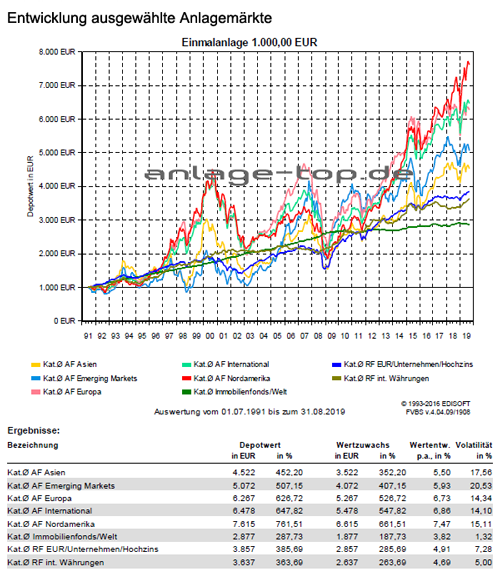

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Marktneutrale Strategien – Renditen unabhängig von der allgemeinen Marktentwicklung

Entscheidende Lebenssituationen beim Vermögensaufbau

Fondssparen – Gelassenheit und Geduld bringt Geld

[…] Die Aussicht auf eine leichtere Geldpolitik und die erneuten Liquiditätsschübe durch die großen Notenbanken sorgten dafür, dass die Renditen hochwertiger Staatsanleihen nach unten gingen und entsprechend die Kurse auf teils neue Rekordstände kletterten. Hauptsächlich festverzinsliche Euro-Titel haussierten, nachdem die Europäische … Weiterlesen →Original Artikel anzeigen […]

[…] Die Aussicht auf eine leichtere Geldpolitik und die erneuten Liquiditätsschübe durch die großen Notenbanken sorgten dafür, dass die Renditen hochwertiger Staatsanleihen nach unten gingen und entsprechend die Kurse auf teils neue Rekordstände kletterten. Hauptsächlich festverzinsliche Euro-Titel haussierten, nachdem die Europäische … Weiterlesen →Original Artikel anzeigen […]