Wenn man die Aktien- mit den Anleihemärkten seit Jahresanfang vergleicht, dann kann man feststellen, dass die Aktien deutlich zugelegt haben und die Anleiherenditen stark gesunken sind. Während zu normalen Geldpolitikzeiten steigende Aktienmärkte auf eine stärkere Wirtschaft hindeuten, sorgt dies dann normalerweise auch für steigende Anleiherenditen. Deshalb müssten nun die globalen Anleiherenditen höher als Anfang Januar 2019 liegen. Denn ein fallen der Anleiherenditen deutet immer auf eine schwächere Konjunktur hin, was in der Folge früher oder später auch zu einem Abschwung an den Aktienmärkten führt. Da die Anlagemärkte seit der Finanzkrise jedoch von den Notenbanken geprägt werden, sind althergebrachte Geldanlagestrategien nur noch bedingt eine Entscheidungsquelle.

Entwicklung der Anlagemärkte

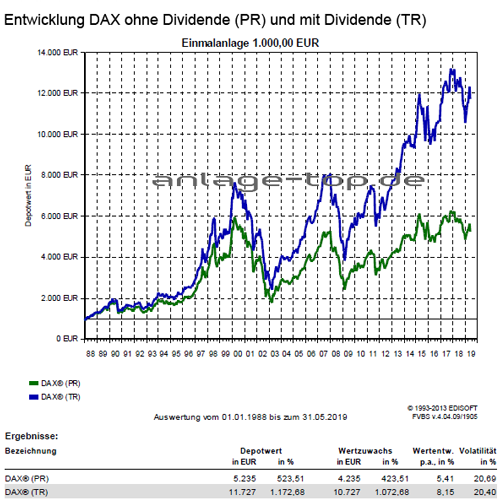

Der Börsenmonat Mai wird immer wieder mit dem Sell-in-May Effekt in Verbindung gebracht. Die Börsenweisheit besagt „Sell in May and go away, but remember to come back in September“ (Verkaufe im Mai, aber vergiss nicht, im September wieder zu kaufen). In diesem Jahr kann dies kaum zutreffender sein. Den im April 2019 sah es noch so aus, dass eine Einigung zwischen China und den USA im Handelsstreit kurz bevorsteht. Es kam aber zum Gegenteil und der Handelsstreit hat sich nochmals verschärft und scheint die Finanzmärkte nun länger zu beschäftigen. Man kann sich dem Anschein nicht verwehren, dass Donald Trump die Verschärfung bewusst verfolgt, um seine eigene Notenbank Federal Reserve System (Fed) über diesen Umweg zu Zinssenkungen zu zwingen. Die globalen Aktienmärkte lieferten durch die neu aufkommenden Sorgen um den Zustand der Weltwirtschaft eine schwache Performance ab. So hat der S&P 500 Index im Monatsverlauf 6,35 Prozent eingebüßt und der NASDAQ Composite Index verlor sogar 7,45 Prozent. Auch andere wichtige Indizes konnten sich der kräftigen Rückgänge nicht entziehen. So verlor der DAX Index rund 5 Prozent auf, der NIKKEI 225 Index 7,45 Prozent und der China Securities 300 Index 6,70 Prozent. Von der starken Verunsicherung an den Aktienmärkten konnten insbesondere Staatsanleihen aus den Industrieländern profitieren.

Somit sind die politischen Risiken wieder in den Vordergrund gerückt, denn nicht nur gegenüber China hat Donald Trump die Zoll-Waffe ausgepackt. Er versucht die Zölle auch zur Durchsetzung politischer Ziele zu nutzen und drohte Mexiko mit höheren Strafzöllen, wenn sich der südliche Nachbar nicht erfolgreich bemühen würde, die illegalen Flüchtlingsströme an der Grenze zur USA stärker einzudämmen. Dann haben wir auch wieder Großbritannien, dass nach dem Rücktritt von Premierministerin Theresa May wieder in den Fokus rückte. Das „Hard Brexit“ Szenario bekommt mit Hardliner Boris Johnson, der sich für eine Nachfolge in Stellung bringt, neuen Zündstoff. In der Folge gab das britische Pfund gab gegenüber dem Euro um 2,70 Prozent nach. Dann wären da noch die Europawahlen, bei denen die rechtspopulistische Parteien in einzelnen Ländern zwar Erfolge erzielen konnten, ohne jedoch auf gesamteuropäischer Ebene an Einfluss zu gewinnen. Vielmehr muss man die Aufmerksamkeit aber auf das schwache Abschneiden der etablierten Parteien richten und die damit verbundenen Mehrheitsverschiebungen im Europaparlament richten. Deshalb zählten die Staatsanleihen der Industrieländer zu den Gewinnern, da sie von ihrem Status als sicherer Hafen profitieren konnten. So fiel die Rendite der 10-jährigen deutschen Bundesanleihen auf ein neues Allzeittief und lag Ende Mai bei -0,20 Prozent. Die US-Staatsanleihen profitierten noch stärker, so dass die Rendite der 10-jährigen US-Staatsanleihen auf 2,12 Prozent zurück ging, was seit 2 Jahren nicht mehr der Fall war. Dies alles spiegelt die zunehmenden Ängste der Marktteilnehmer vor sinkenden Inflationserwartungen und einer Rezession wider.

USA und China: Wie ist der Einfluss von den Strafzöllen

Die USA haben Anfang 2018 die Zölle auf verschiedene Produkte, wie Solarmodule und Stahl erhöht und auch zusätzlich angedrohte Zölle auf Autoimporte waren wieder in der Diskussion. Die USA haben auf Einfuhren aus China Zölle von 25 Prozent entweder bereits eingeführt oder angedroht. Dagegen hat China hat Vergeltungsmaßnahmen eingeleitet und die Zölle ebenfalls erhöht. Ein Zollsatz von 25 Prozent auf sämtliche Importe aus China entsprächen einem Betrag von 135 Milliarden Dollar bzw. 0,7 Prozent des U.S. Bruttoinlandsprodukts. Die Zölle auf Chinas Importe aus den USA würden 0,2 Prozent des chinesischen BIPs ausmachen. Kurzfristig werden die neuen U.S. Zölle entweder von den chinesischen Exporteuren mit tieferen Verkaufspreisen oder von der chinesischen Regierung durch Export-Subventionen getragen. Im Gegenzug werden auch die U.S. Importeure mit tieferen Verkaufspreisen agieren oder die U.S. Verbraucher werden durch steigende Preise dazu beitragen.

Aus jüngsten Untersuchungen, die auf einer detaillierten Analyse der Handelsstatistiken basieren, geht hervor, dass der Großteil der Kosten bisher auf die U.S. Verbraucher umgewälzt wurde. Je länger die Strafzölle bestehen bleiben oder noch weiter erhöht würden, desto eher werden sich die Importeure in den USA und in China auf Zulieferer in ihrem Heimatland oder anderen Ländern fokussieren. Berücksichtigt werden muss, dass es neben den direkten Auswirkungen auch indirekte Effekte gibt, die durch Unsicherheiten im Unternehmenssektor verursacht werden. Diese waren zumindest teilweise für die deutliche Verlangsamung des Wachstums der globalen Unternehmensinvestitionen in der zweiten Hälfte des Jahres 2018 mit verantwortlich. Die neuen angedrohten Zollerhöhungen werden daher den Industriesektor erneut treffen, der sich gerade erst noch vom ersten Zollschock erhole. Daher scheint eine bessere Industriekonjunktur in der zweiten Jahreshälfte zunehmend unwahrscheinlich, zumal selbst nach einer Beilegung des Handelskonflikts gewisse U.S. Strafzölle weit bis in das nächste Jahr hinein fortbestehen dürften.

Ein Blick auf die aktuellen Anlagestrategien

Für Aktienanlagen spricht weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, vorausgesetzt dass sich die Inflation nicht wesentlich erhöht. Waren Ende des Jahres 2018 die Aktienmärkte und Unternehmensanleihen gemessen an den Fundamentaldaten günstig bewertet, so widerspiegeln die aktuellen Kurse, nach einer guten Erholung im ersten Quartal, die aktuellen konjunkturellen Entwicklungen weitgehend. Die Unternehmensgewinne in Europa und den USA werden sich in diesem Jahr im tiefen bis mittleren einstelligen Bereich bewegen, was nicht ausreichen dürfte, um die Märkte wesentlich höher zu tragen.

Im Mai haben die Risiken zugenommen und die oft schwächeren Sommermonate für die Anlagemärkte stehen bevor. Durch die andauernden Handelsstreitigkeiten sind nun auch die ersten negativen Folgen in den USA spürbar geworden. Aktuelle Daten für die US-Wirtschaft deuten auf eine deutliche Verlangsamung hin und die US-Zinskurve ist mittlerweile ausreichend invertiert und signalisiert somit Vorsicht. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

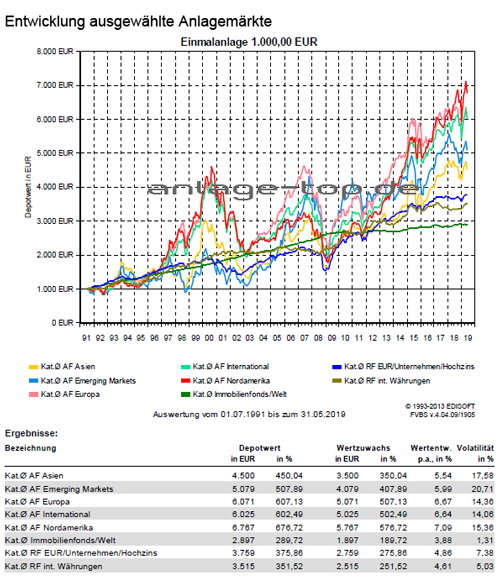

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit dem ESG-Ansatz erfolgreich investieren

Von Tagesgeld bis Fonds – Welche Anlageform lohnt sich

Ohne Nachjustieren geht nichts