Nachdem die Volatilität an den Aktienmärkten im Jahr 2017, insbesondere in den USA tief war und sich dort auch im Dezember und Januar ein beschleunigter Kursanstieg abgezeichnet hat, war eine Korrektur durchaus überfällig. Die Volatilität an den Börsen ist seit der Korrektur Anfang Februar höher als üblich geblieben, was sowohl für Europa als auch in den USA gilt. Bis sich die Märkte stabilisiert haben, dürfte es noch etwas dauern. Allerdings kann man aber weiterhin einen positiven zugrundeliegenden Trend erkennen.

Entwicklung der Anlagemärkte

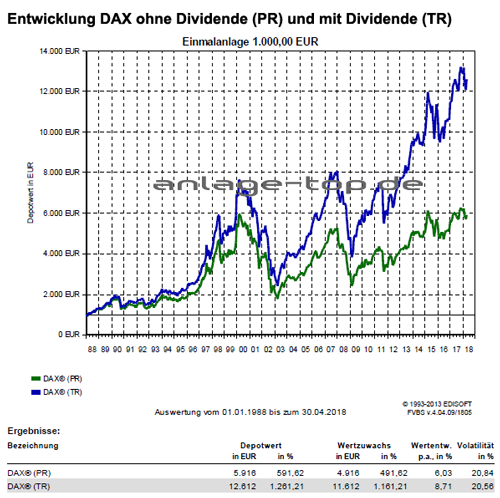

Nach der scharfen Korrektur an den Aktien- und Anleihemärkten im Februar haben sich die Kurse im März etwas stabilisiert. Die Sorgen vor einer steigenden Inflation, einer restriktiveren Geldpolitik sowie drohende Handelskonflikte sind bei den Marktteilnehmern weiter im Blickfeld. Nach einem positiven Aufwärtstrend der meisten Indizes bis Mitte März, gaben diese zum Monatsende die gewonnenen Zuwächse wieder ab. Der MSCI World-Index gab nochmals 3,5 Prozent gegenüber dem Vormonat ab und auch der S&P 500-Index musste 4,5 Prozent abgeben. Bei den Technologiewerten im NASDAQ Composite-Index gab es noch einen größeren Abwärtstrend mit einem Verlust von 6,2 Prozent. Auch bei den europäischen Aktien blieb nach der anfänglichen Erholung nur ein Abwärtstrend. Der marktbreite europäische STOXX-600-Index musste 2,8 Prozent abgeben und der Deutsche Aktienindex (DAX) verlor 3,1 Prozent. Auch in Asien sorgten weiter schwächere Makrodaten für stärkere Kursrückgänge. Dabei gab Chinas Shanghai Composite SSE nach der starken Korrektur Ende Januar nach einem Anstieg Anfang Februar zum Monatsende nochmals leicht nach. Schlechtere Aussichten auch in Japan, wo sich ein Monatsverlust von 3 Prozent für den Nikkei-225-Index ergab.

Bei den Aktienmärkten ist der Trend grundsätzlich intakt

Die Aufwärtsrevisionen der Unternehmensgewinne aufgrund der tieferen Unternehmenssteuern in den USA dürften weitgehend abgeschlossen sein. Analog zu vergangenen Phasen geldpolitischer Straffung, kann in diesem Jahr bei U.S. Aktien weiterhin eine unterdurchschnittliche Rendite erwartet werden. Gemessen an früheren Phasen steigender Fed-Zinsen ist der U.S. Aktienmarkt in den vergangenen zwölf Monaten allerdings sehr stark gestiegen, was zusätzlich eher für ein mäßiges Potenzial in diesem Jahr spricht. Dagegen haben die europäischen Märkte mehr Spielraum nach oben, was aber einen erneuten Fokus der Investoren auf die positiven Entwicklungen in der Wirtschaft und bei den Unternehmensgewinnen erforderlich machen würde. Ein Risikofaktor bleibt weiterhin die U.S. Politik von Donald Trump, insbesondere die Außenhandelspolitik.

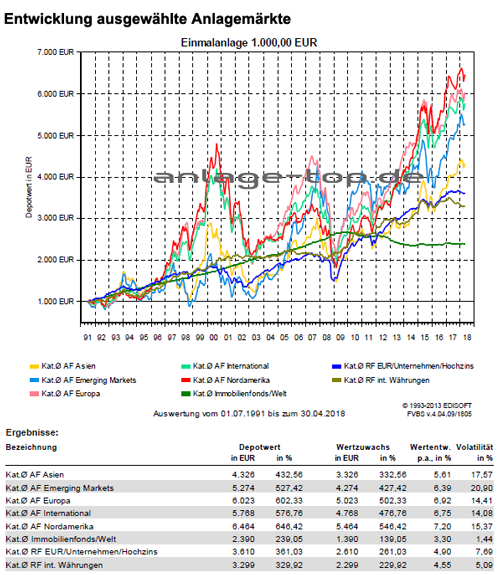

Ein Blick auf die aktuellen Anlagestrategien

Die Anlagestrategie basiert nach wie vor auf der empirischen Regelmäßigkeit, dass Aktien und Unternehmensanleihen dazu tendieren, sich besser als Staatsanleihen und Kontokorrentguthaben zu entwickeln. Dies ist immer dann der Fall, wenn die Wirtschaft in den USA und in Europa wächst und die Arbeitslosenquote sinkt, was zurzeit der Fall ist. Aus einer Analyse von vorangegangenen Episoden von Fed-Zinserhöhungen, kann man erkennen, dass die Finanzmarktrisiken während der Erhöhungsphase nicht überdurchschnittlich hoch sind. Die Finanzmarktrisiken haben in der Vergangenheit immer dann zugenommen, wenn die Episode beendet war. Das wird jedoch in diesem und im kommenden Jahr noch nicht der Fall sein. Zu bedenken ist jedoch, dass die Aktienerträge während US-Zinserhöhungsphasen meist unterdurchschnittlich, aber dennoch positiv waren. Obwohl die jüngste Verlagerung der US-Regierung auf verschärfte Außenhandelsrestriktionen die Finanzmärkte verunsichert hat, sollten die bisher angekündigten Maßnahmen relativ geringe makroökonomische Folgen haben, solange es zu keiner deutlichen Eskalation kommt.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte bleiben weiterhin als Beimischung interessant. Nach einer markanten relativen Schwäche in 2015 konnten die Schwellenländermärkte sich in 2016 und 2017 weiter erholen. Hierbei gilt weiterhin Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden

Crowdfunding – Risiko bis hin zum Totalverlust

Afrika – Eine langfristige Anlage

[…] Anlagekommentar April 2018 – Aktienmärkte trotzen geopolitischen Störfeuern Mit Fonds Eigenkapital für Wohneigentum ansparen Ohne Nachjustieren geht nichts […]