Das Prinzip ist immer gleich. Der Sparer zahlt über einen längeren Zeitraum, beispielsweise bis zu seinem 65. Lebensjahr, regelmäßig einen bestimmten Betrag ein. Die Sparrate richtet sich dabei nach den individuellen Möglichkeiten und der Summe, die am Ende zur Verfügung stehen soll. Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt.

Zinseszins- und Durchschnittskosteneffekt

Das Kapital vermehrt sich nicht nur durch die Sparraten, sondern auch durch Erträge und wieder angelegte Ausschüttungen, also den Zinseszinseffekt. Bei Investmentfonds-Sparplänen profitiert der Sparer auch vom Cost-Average-Effekt, dem Durchschnittskosteneffekt. Bei identischer Sparrate werden zu Zeiten hoher Kurse weniger Fondsanteile erworben. Dafür können in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft werden. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis.

Entwicklungen der verschiedenen Fondsarten

Folgende Aufstellung zeigt beispielhaft, wie sich Investmentfonds-Sparpläne durchschnittlich in verschiedenen Fondsarten bei langfristiger Geldanlage in der Vergangenheit ausgezahlt haben (Ergebnis in Prozent pro Jahr). Die Berechnung legt den Ausgabepreis zugrunde und berücksichtigt somit den Ausgabeaufschlag.

| Fondsgruppe | 20 Jahre | 30 Jahre |

| Aktienfonds national | 4,9% p.a. | 6,6% p.a. |

| Aktienfonds international | 3,0% p.a. | 5,0% p.a. |

| Rentenfonds international mittlere Laufzeit | 4,4% p.a. | 5,3% p.a. |

| Mischfonds Euro | 4,0% p.a. | 5,2% p.a. |

Quelle: BVI. Angaben sind Durchschnittswerte der jeweiligen Fondsgruppe in Prozent Stichtag: 31.12.2012

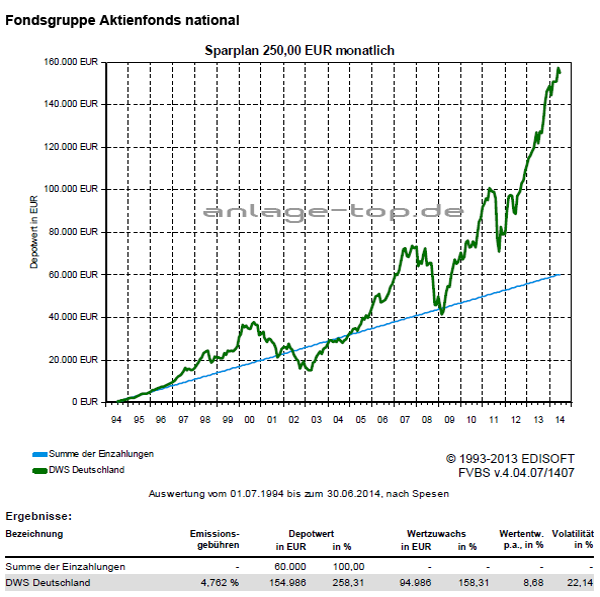

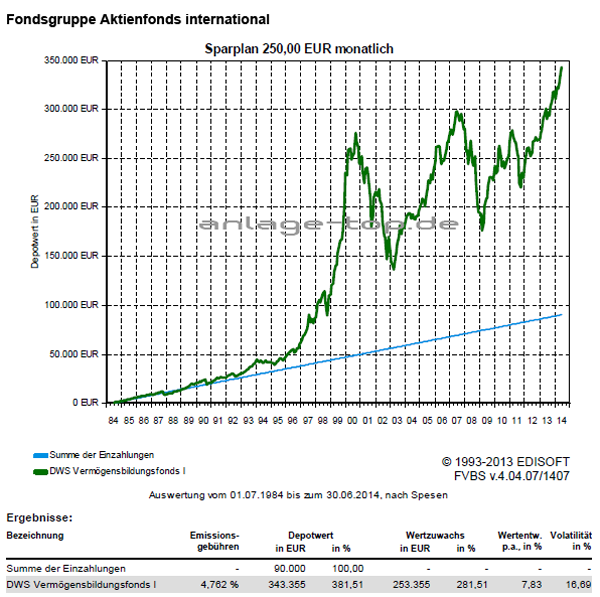

Entwicklungen von zwei realen Investmentfonds

Handeln Sie jetzt!

Schützen Sie Ihre Sparanlagen vor Niedrigzinsen, Inflation und Geldwertrisiken. Setzen Sie auf Sachwertinvestments wie Investmentfonds. Diese sind Sondervermögen, Aktien- und Aktienmischfondsfonds schützen vor Inflationsrisiken und liefern langfristig Wertzuwächse, die kaum eine andere Anlageklasse erwarten lässt.

Möchten Sie mehr Informationen zum Thema, dann nutzen Sie das Anfrageformular.

[…] Sind Schwellenländer wieder attraktiv? Investmentsteuerreformgesetzes 2018 – Die wichtigsten Änderungen im Überblick Investmentfonds-Sparpläne sind die Klassiker […]

[…] Sind Schwellenländer wieder attraktiv? Investmentsteuerreformgesetzes 2018 – Die wichtigsten Änderungen im Überblick Investmentfonds-Sparpläne sind die Klassiker […]