Die Handelsstreitigkeiten zwischen China und den USA waren die größte Unsicherheitsquelle für das globale Wirtschaftswachstum in den letzten zwei Jahren. Nach langen Verhandlungen zeichnet sich nun eine vorläufige Vereinbarung in Richtung eines ersten Handelsabkommens ab, wenn gleich die großen strukturellen Fragen im Handelsstreit nach wie vor ungeklärt bleiben. Auch die überraschende Einigung auf ein Brexit-Abkommen zwischen der britischen Regierung und der Europäischen Union (EU), ist ein weiterer positiver Wendepunkt für die Kapitalmärkte. Mit der Abstimmung im Unterhaus, den Gesetzgebungsprozess in die nächste Phase treten zu lassen, bleibt die Hoffnung auf einen geregelten EU-Austritt von Großbritannien. An den Aktienmärkten sorgten diese Nachrichten für neue Jahreshöchst- oder gar Rekordstände. Die weitere Abschwächung der Konjunkturindikatoren aus den USA, China und der Eurozone und die andauernde Verstimmung des globalen Automobilmarktes wurden dagegen von den Anlegern ignoriert.

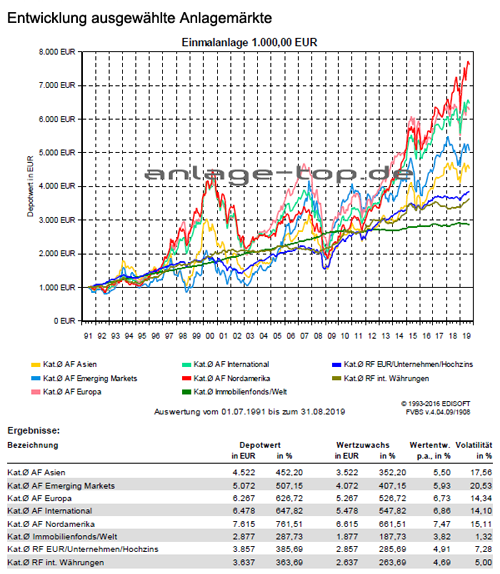

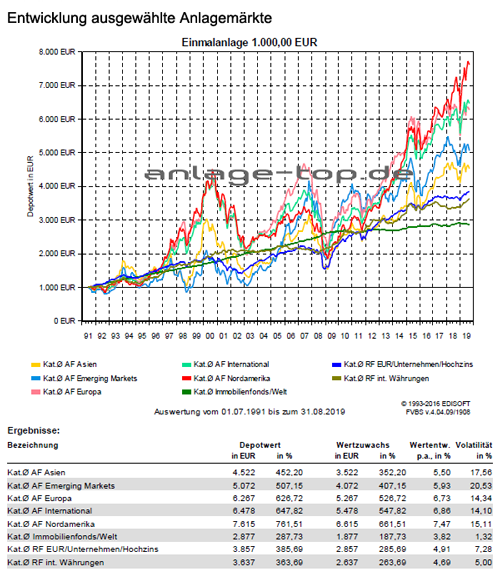

Entwicklung der Anlagemärkte

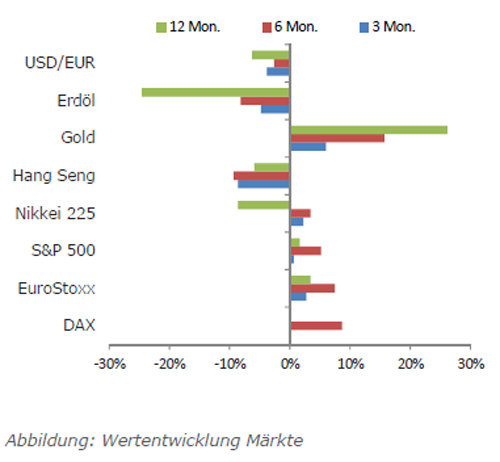

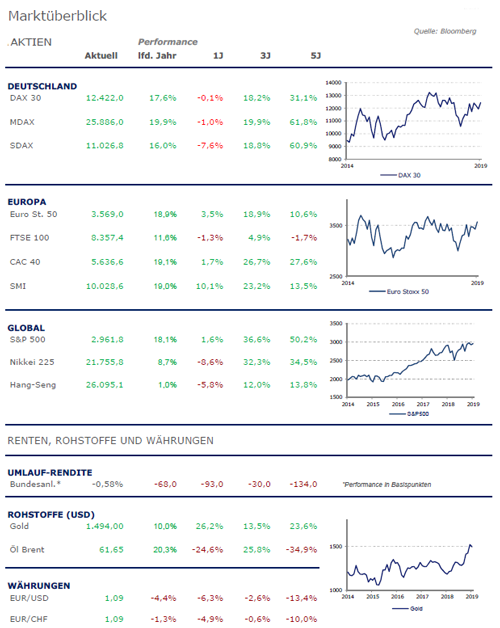

Der Handelskonflikt zwischen den USA und China blieb für die Kapitalmärkte weiter dominierend. Die chinesische Regierung signalisierte ihre Bereitschaft für einen vorläufigen Handelsdeal mit den USA. Nach dem Treffen hochrangiger Vertreter beider Seiten Mitte Oktober, legten beide Seiten Pläne für eine erste Teileinigung vor. Profitieren von diesen Nachrichten konnten vor allem zyklisch und industriell geprägte Indizes. So konnte in Europa der schwedische OBX Index um 5,2 Prozent zulegen und lag damit nur knapp hinter dem russischen RTS Index mit einem Zuwachs von 6,1 Prozent. Auch der deutsche DAX Index konnte um 3,5 Prozent zulegen und profitierte hauptsächlich von der unerwarteten Einigung zwischen Großbritannien und der EU für einen neuen Austrittsplan und der generellen Zustimmung des britischen Parlaments zum Entwurf. In Asien übernahm der japanische NIKKEI 225 Index mit einem Gewinn von 5,4 Prozent eine Führungsposition. In den USA der technologielastige NASDAQ 100 Index mit 4,3 Zuwachs glänzen. Demgegenüber konnten führenden Indizes der hochkapitalisierten Werte, wie der europäische STOXX Europe 50 Index oder der amerikanische Dow Jones Industrial Average Index nur leicht zulegen.

Dagegen konnten die Konjunkturindikatoren keine Verbesserung erreichen. So fiel das Gros der US-Konjunkturdaten weiter zurück. Hauptsächlich schwächere Daten vom Arbeitsmarkt, eine rückläufige Stimmung bei den Industrie- und Dienstleistungsunternehmen und der Rückgang der Industrieproduktion mahnten, dass sich die amerikanische Wirtschaft nicht von der globalen Konjunktur vollständig abkoppeln kann. Lediglich die Ausgabenfreude der amerikanischen Konsumenten blieb ungebrochen. Auch in China gingen die Fundamentaldaten weiter zurück, was bei den Anlegern aber nicht zu einem nachhaltigem Verdruss führe. Die chinesische Wirtschaft wuchs nur noch mit 6,0 Prozent, was den niedrigsten Wert seit fast 30 Jahren bedeutet. Dagegen konnten auch die Anleiherenditen ihren jüngsten Aufwärtstrend fortsetzen. Insbesondere die Kurse von Staatsanleihen von Ländern mit stark negativen Renditen gaben deutlich nach. So verringerte sich die Negativverzinsung der deutschen zehnjährigen Bundesanleihe auf -0,41 Prozent. Die Rendite der zehnjährigen amerikanischen Staatsanleihe stieg dagegen unwesentlich auf 1,69 Prozent an.

Von der Generation Zins zur Generation Dividendenrendite

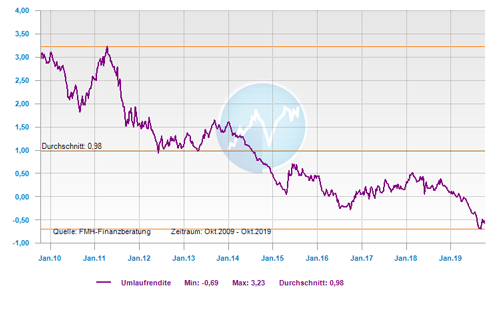

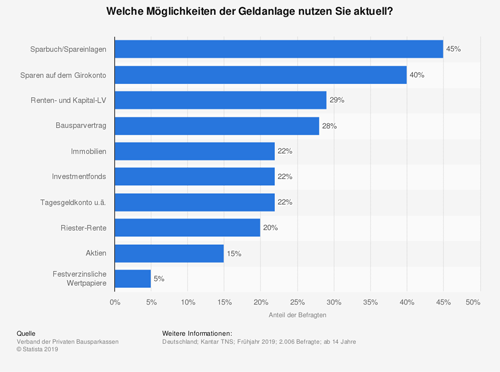

Seit dem Ausbruch der Finanzkrise im Herbst 2008 haben die großen Notenbanken enorme Mengen an Liquidität in den Markt „gepumpt“. Zusammengerechnet handelt es sich um einen Betrag von rund 10 Bio. US-Dollar. Dies erfolgte zunächst mit der Maßgabe, einen wirtschaftlichen Kollaps zu verhindern und um Staaten und Währungen wie den Euro zu schützen. Um die Wirtschaft und die verschuldeten Staatshaushalte weiter zu stabilisieren, blieben die Zinsen weiter niedrig. Dies sollte zum einen die Kreditvergaben erleichtern und zum zweiten die kaum spürbare Inflation in Richtung des EZB-Zielwerts von zwei Prozent bringen. Seit dem verharrt besonders die Europäische Zentralbank (EZB) bis heute im Krisenmodus mit Leitzinsen von derzeit 0,0 Prozent, um die Staaten Südeuropas zu stützen, die aus Sicht der Europäischen Zentralbank (EZB) ohne Geld zum Nulltarif in die Krise zurückzufallen drohen. Aus heutiger Sicht kann man sagen, dass es noch lange dauern wird, bis es wieder Zinsen gibt, welche auch nach Abzug der Inflation noch attraktiv sind. Waren frühere Generationen davon geprägt, Geld möglichst sicher anzusparen und dafür ordentliche Zinsen zu erzielen, muss die jetzige Generation umdenken und zu einer Generation der Dividendenwerte werden.

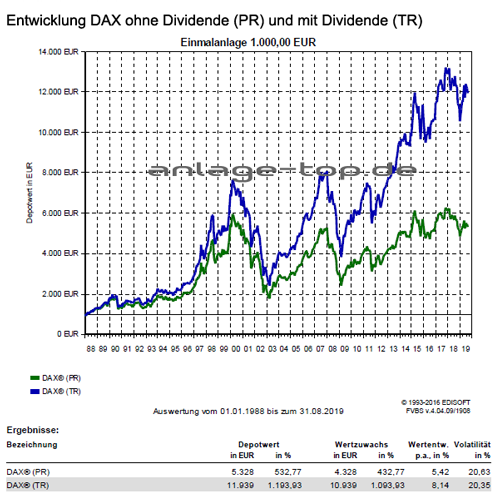

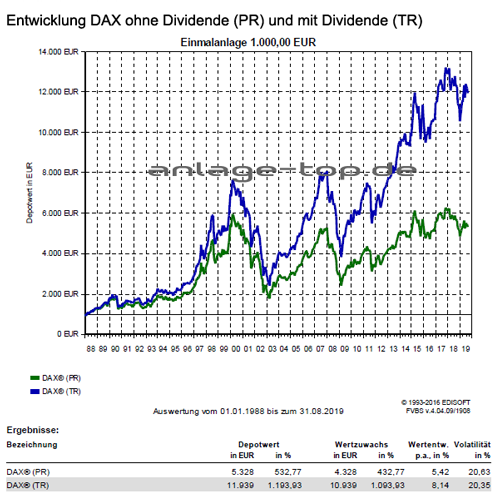

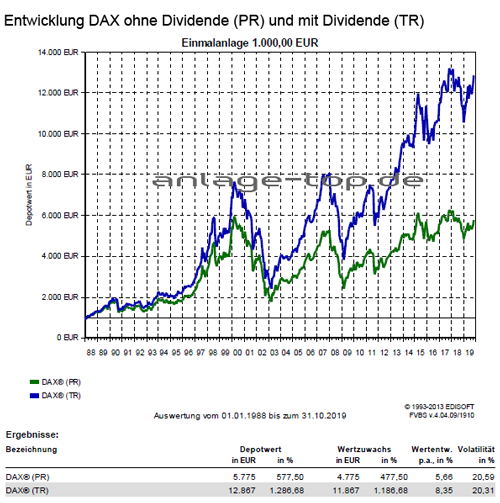

Wer heute Rentenpapiere als langfristige Anlage erwirbt, weiß angesichts der Minusrenditen von vornherein, dass es ein Verlustgeschäft wird. Denn bei Rückzahlung der Papiere bekommt man weniger zurück, als man ursprünglich angelegt hat. Was sind dann Alternativen? Am naheliegendsten sind natürlich Aktien, denn auch damit kann man gute Erträge erzielen, vor allem, wenn man diese langfristig hält. Bei einem Anlagehorizont von 15 Jahren, konnte man beim DAX Index eigentlich keine Verluste machen. Traditionelle Rentenanleger scheuen trotzdem Dividendenpapiere wie der Teufel das Weihwasser. Sie verweisen immer wieder auf die Kursrisiken, in unsicheren Zeiten wie heute auch auf die Gefahr eines Crashs.

Dann bleiben als Empfehlung Formen zwischen Renten und Aktien. Eine ist, sich bei Aktien auf die Dividendenrendite zu fokussieren. In der Vergangenheit wurden Dividendenrenditen oft vernachlässigt, da sie niedriger als die Bondrenditen waren. Seit der großen Finanzkrise 2008 ist dies jedoch nicht mehr der Fall. Denn das Verhältnis Renten zu Aktien hat sich gedreht. Die im DAX Index enthaltenen Aktien erwirtschaften seitdem kontinuierlich stabile Renditen von 3 bis 4 Prozent. Dies ist ein ordentliches Ergebnis in Zeiten von Minuszinsen. Die Bondrenditen sind in diesem Zeitraum weit davon entfernt, schlimmer noch, aktuell sind sie negativ. Dividendenrenditen haben zwar auch weiterhin Kursrisiken, geben aber mehr Sicherheit, zumindest wenn man eine langfristige Anlagestrategie verfolgt. Die andere Möglichkeit sind gemischte Fonds bestehend aus Renten und Aktien. Früher war der Charme der Mischfonds, dass der Rentenanteil die Sicherheit garantierte und der Aktienanteil dagegen den Ertrag durch die Kursgewinne brachte. Dieses Verhältnis hat sich mittlerweile umgekehrt. Die Kursgewinne kommen heute von den Bonds, die Basisstabilität der Rendite dagegen von den Aktien und den enthaltenen Dividendenzahlungen. Deshalb sind gemischte Fonds nach wie vor attraktiv.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale derzeit schon mit Warnhinweisen bestückt. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern mittlerweile leichte Hinweise darauf, dass das Wirtschaftswachstum und der Konjunkturzyklus zu Ende gehen. Seit dem Herbst des vergangenen Jahres 2018 neigt die Konjunktur weiter zur Schwäche, was vor allem durch das verarbeitende Gewerbe verursacht wurde. Die schwächere Industriekonjunktur ist sowohl auf branchenspezifische Faktoren, wie eine schwache Automobilnachfrage in China als auch auf die Unsicherheiten im Zusammenhang mit der aktuellen US-Zollpolitik zurückzuführen. Dass die wirtschaftliche Dynamik ihren Höhepunkt hinter sich hat und ein deutlicher Abschwung in Sicht sein könnte, wird durch gewisse Abschnitte der US-Zinskurve signalisiert. Deshalb legen die weiter anhaltenden handelspolitischen Unsicherheiten und die US-Zinskurve eine gewisse Vorsicht nahe.

Obwohl die Anlagemärkte zurzeit weiter durch eine möglicherweise kurz bevorstehende (Teil-) Einigung des Handelskonfliktes gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen an der geopolitischen Lage, sowie den aktuellen Daten für die US-Wirtschaft, die auf eine deutliche Verlangsamung hin deuten und da die US-Zinskurve mittlerweile ausreichend invertiert. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

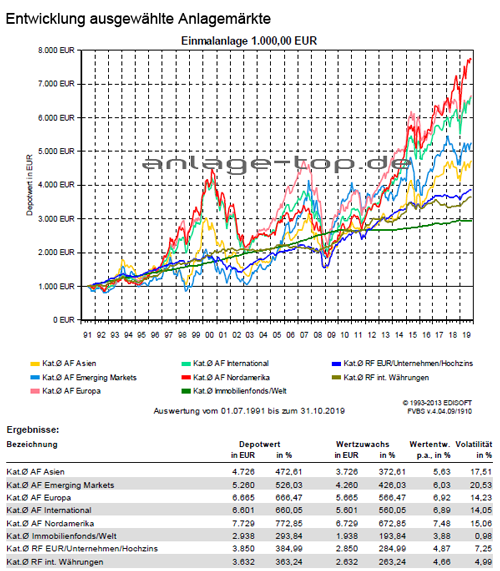

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

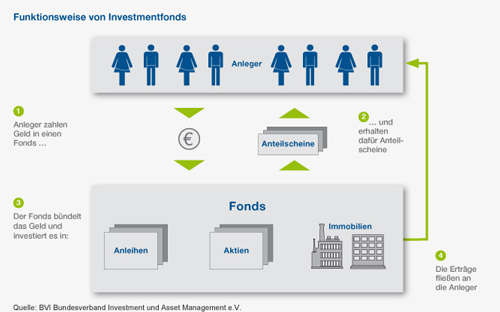

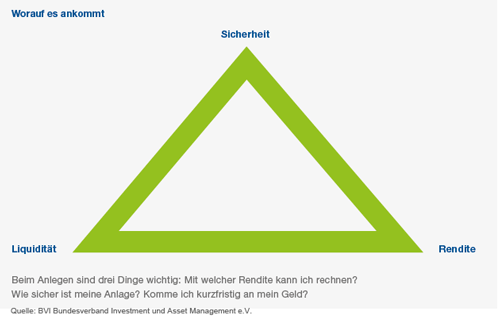

Worauf kommt es bei der Wahl der richtigen Fonds an?

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand

Die Zinswunden mit Dividendenspritzen behandeln