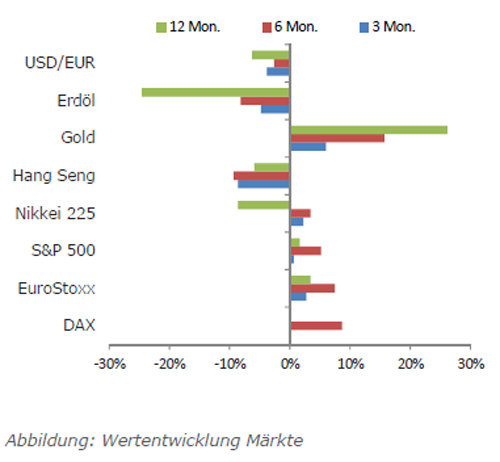

Die Börsen wurden durch geopolitische Risiken wie dem Handelsstreit zwischen den USA und China, sowie der ungelösten Brexit-Frage bedrückt. Dennoch schlossen die Anlagemärkte am Ende des Quartals neutral bzw. mit leichten Gewinnen ab. Die Anlagemärkte konnten damit dem aufkommenden Pessimismus einiger Marktteilnehmer trotzen.

Politik sorgt für zwischenzeitliche Schwankungen

Das dritte Quartal war geprägt von Schwankungen an den Märkten, die zwischenzeitlich deutlich im Minus lagen. Grund dafür war zum einen der phasenweise eskalierende Handelskonflikt zwischen den USA und China. Und zum anderen sorgte die ungelöste Brexitfrage für Unmut bei vielen Unternehmen. Die Zentralbanken haben hier gegengesteuert. Das dritte Quartal wurde neutral bzw. leicht positiv abgeschlossen.

In Deutschland erholt sich der ifo Geschäftsklima Index

Nachdem der ifo Geschäftsklima Index sowohl im Juli als auch im August nachgegeben hatte, setzte im September eine leichte Erholung ein. Insbesondere der Dienstleistungssektor konnte zur Erholung beitragen. Der Blick auf die gesamtwirtschaftliche Entwicklung war zwar nicht positiv aber wie erwartet: Das Bruttoinlandsprodukt (BIP) ist im zweiten Quartal diesen Jahres leicht geschrumpft. Ein Grund liegt in den bereits genannten globalen Handelsstreitigkeiten und dem drohenden Brexit. Doch welche Auswirkungen könnte der Brexit haben und wird es tatsächlich zu einem ungeregelten Austritt Großbritanniens kommen?

Darüber scheiden sich die Geister. Fest steht jedoch, dass die Brexit-Debatte zu Verunsicherungen geführt hat. So befürchtet die Industrie starke Turbulenzen beispielsweise aufgrund von neuen Grenzkontrollen, Marktbarrieren und zunehmender Bürokratie. Fest steht aber auch, dass sich die Wirtschaft in der EU trotz Korrekturen im zweiten Quartal nicht im freien Fall befindet. Die exportorientierte Wirtschaft leidet naturgemäß aufgrund der gegebenen Auswirkungen des Handelskonfliktes zwischen den USA und China. Auf der binnenwirtschaftlichen Seite hingegen sieht es deutlich besser aus. Ein wichtiger Stabilisator für die Konjunktur im Euroland ist die sehr gute Arbeitsmarktlage. Mit 7,5 Prozent im Juni ist die Arbeitslosenquote aktuell auf dem niedrigsten Stand seit elf Jahren.

EZB stellt weitere geldpolitische Lockerung in Aussicht

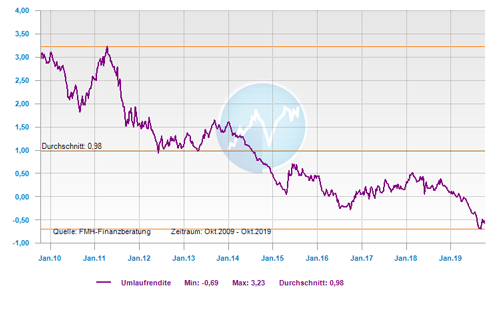

Die Europäische Zentralbank (EZB) hat auf ihrer letzten Sitzung beschlossen, den Strafzins für Bareinlagen von -0,4 auf -0,5 Prozent anzuheben sowie zum 1. November 2019 wieder Anleihenkäufe im Wert von 20 Milliarden Euro monatlich aufzunehmen. Damit bleibt Mario Draghi seinem Kurs weiter treu und setzt abermals ein Signal an die Märkte, dass er alles unternimmt, um die Konjunktur zu stützen.

In den USA senkt die Fed erneut Zinssatz

Die US-Notenbank Federal Reserve System (Fed) hat ihren Leitzins zum zweiten Mal in Folge gesenkt. Wie bereits bei der letzten Senkung wurde auch dieses Mal eine Korrektur um 25 Basispunkte vorgenommen. Damit liegt der US-amerikanische Leitzins nun in der Spanne von 1,75 bis 2 Prozent. Begründet wird das mit Unsicherheiten im Ausblick für das US-Wirtschaftswachstum. Die Federal Reserve System (Fed) geht jedoch weiterhin von einer „moderat“ wachsenden Wirtschaft aus. Bei Exporten und Investitionen sieht sie jedoch einen Rückgang. Dieser Schritt kam, wie schon bei der vergangenen Zinssenkung, nicht wirklich überraschend. Für Präsident Donald Trump jedoch geht die Zinssenkung nicht weit genug. Sollte die amerikanische Wirtschaft, auch aufgrund der Handelsstreitigkeiten mit China und anderen Ländern, in eine Rezession rutschen oder sich das Wachstum signifikant verlangsamen, würde seine Wiederwahl kaum Chancen haben. In der US-Geschichte gab es bislang nur einen einzigen Präsidenten, der trotz einer Rezession wiedergewählt wurde.

Fallende Konjunktur sieht anders aus

Doch was bedeutet das alles für den Anleger? Trotz Krisen ist die globale Wirtschaft noch weit von einer Rezession entfernt. USA und China zeigen trotz einer Verschärfung im August neuerlich eine aufkeimende Gesprächsbereitschaft. So wurden 400 chinesische Produkte von der Zollregelung ausgenommen. Und auch beim Thema Brexit keimt Hoffnung auf, dass es doch noch zu einer konstruktiven Lösung kommen kann. Die Weltwirtschaft hat noch ausreichend Wachstumsdynamik, um in diesem und kommendem Jahr zumindest moderat und ohne Rezession zu wachsen. China beispielsweise steht nach wie vor zu seinem Wachstumsziel von 6 Prozent.

Trotz der angespannten geopolitischen Lage kann sich das Land als Antriebsmotor für die globale Konjunktur hervortun. Einen weiteren, wenn nicht sogar den entscheidenden Impuls könnten die USA setzen. Um die Chancen seiner Wiederwahl zu erhöhen, könnte die Administration um Trump ein massives Konjunkturprogramm auflegen. Denkbar sind starke Investitionen in die teilweise überfällige Modernisierung der amerikanischen Infrastruktur. Profitieren würden hierbei insbesondere US-Aktien.

Fazit

Brexit, Handelskonflikt zwischen den USA und China – in der aktuellen Marktphase sind auch weiterhin Schwankungen nicht auszuschließen. Die Wirtschaft ist jedoch weit weg von einer Rezession. Bislang folgen die Märkte der Politik der Notenbanken, die auch weiterhin die dominierende Rolle innehaben werden. Anleger sind gut beraten, auf eine breite Diversifikation ihres Portfolios zu setzen. Und: Qualitätsaktien sowie Dividendentitel werden auch in den nächsten Quartalen zu den bevorzugten Anlagen gehören.

Geldanlagen im Quartal als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Negativzinsen sorgen für eine Rendite-Wüste

Mit ausschüttenden Fonds regelmäßige Erträge erzielen

Ohne Nachjustieren geht nichts

[…] Die Börsen wurden durch geopolitische Risiken wie dem Handelsstreit zwischen den USA und China, sowie der ungelösten Brexit-Frage bedrückt. Dennoch schlossen die Anlagemärkte am Ende des Quartals neutral bzw. mit leichten Gewinnen ab. Die Anlagemärkte konnten damit dem aufkommenden Pessimismus … Weiterlesen →Original Artikel anzeigen […]

[…] Die Börsen wurden durch geopolitische Risiken wie dem Handelsstreit zwischen den USA und China, sowie der ungelösten Brexit-Frage bedrückt. Dennoch schlossen die Anlagemärkte am Ende des Quartals neutral bzw. mit leichten Gewinnen ab. Die Anlagemärkte konnten damit dem aufkommenden Pessimismus … Weiterlesen →Original Artikel anzeigen […]

[…] Die Börsen wurden durch geopolitische Risiken wie dem Handelsstreit zwischen den USA und China, sowie der ungelösten Brexit-Frage bedrückt. Dennoch schlossen die Anlagemärkte am Ende des Quartals neutral bzw. mit leichten Gewinnen ab. Die Anlagemärkte konnten damit dem aufkommenden Pessimismus … Weiterlesen →Original Artikel anzeigen […]