An den Anlagemärkten dominieren weiter die Aussagen und Einschätzungen der Notenbanken. Hauptsächlich die amerikanische als auch die europäische Zentralbank bekundeten auf Handelsverwerfungen und niedrige Inflationsraten zu reagieren. Es wurde wieder die Bereitschaft zu Zinssenkungen und auch anderen geldpolitischen Maßnahmen zur Stützung der angeschlagenen Industriekonjunktur auf die Tagesordnung genommen. In dieser Folge kam es zu steigenden Kursen an den Aktien-, Renten- und Rohstoffmärkten und es gab auch deutliche Bewegungen der großen Währungen zueinander. Dabei löste sich der US-Dollar von seinen Höchstständen zum Euro und der Kurs wertete auf 1,14 zur Gemeinschaftswährung ab. Angesichts steigender geopolitischer Spannungen profitierte der Schweizer Franken von seinem Status als sicherer Hafen und wertete zum Euro auf.

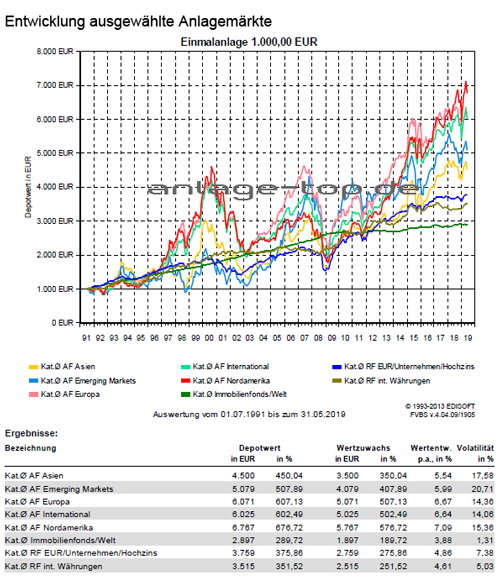

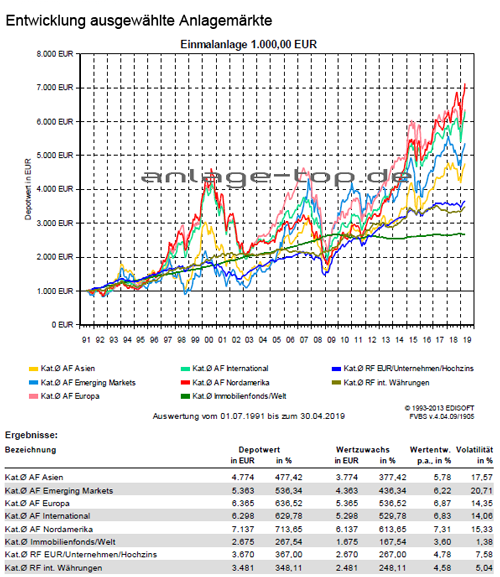

Entwicklung der Anlagemärkte

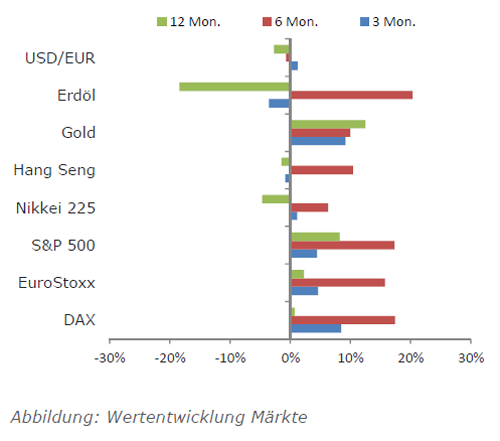

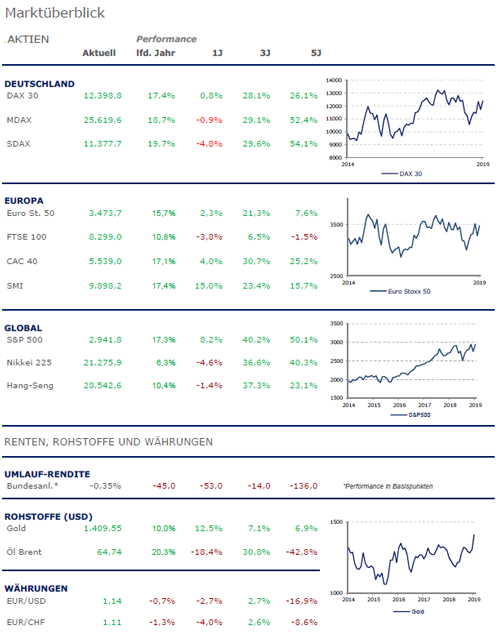

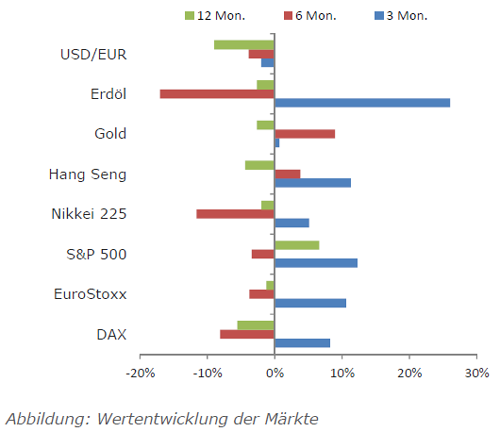

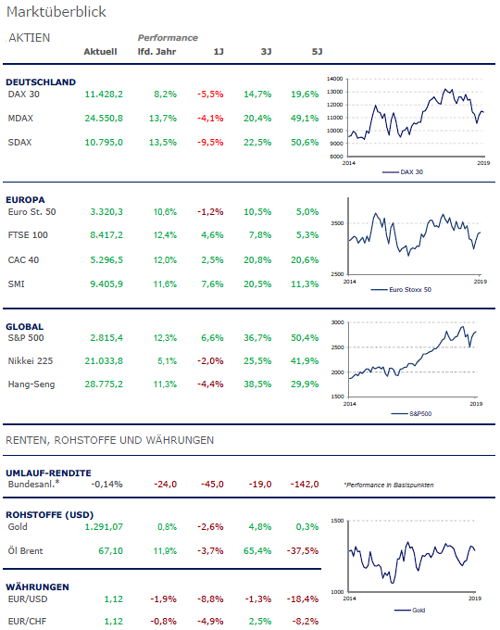

Die überwiegend schwächeren Makrodaten, geopolitische Sorgen in der Straße von Hormus und die darauf folgenden verschärften US-Sanktionen gegen den Iran sowie der anhaltende chinesisch-amerikanische Handelskonflikt schafften es nicht, die Aktienkurse zu beunruhigen. Denn die Aussicht auf erneute Liquiditätsschübe durch die großen Notenbanken waren zu präsent. So konnte der S&P 500 Index knapp 7 Prozent und der technologielastige NASDAQ 100 Index stolze 7,6 Prozent zulegen. An den europäischen Aktienbörsen gab es ein ähnliches Bild. Hier erreichte der italienische FTSE MIB Index mit plus 7,2 Prozent den größten Zuwachs, während sich der DAX Index mit plus 5,7 Prozent im Mittelfeld positionierte. Dagegen konnte der durch den Handelskonflikt, politische Proteste in Hongkong und trübe Stimmungsdaten belastete chinesische SSE Composite Index sich nur um 2,8 Prozent steigern.

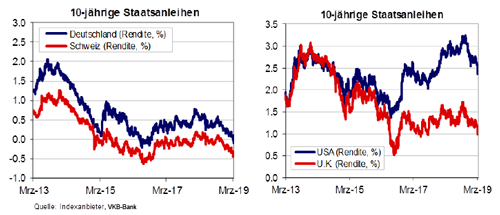

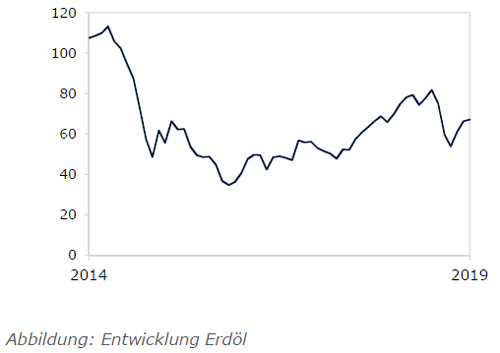

An den Rentenmärkten gingen die Zinsen weiter nach unten und die Rendite der zehnjährigen deutschen Bundesanleihen erreichte mit -0,3 Prozent ein neues Rekordtief. Die Ursache dafür waren die Aussagen von EZB-Präsident Mario Draghi beim EZB-Treffen im portugiesischen Sintra und wo er überraschend Signale für neue expansive geldpolitische Schritte verkündete. Es wurden weder Zinssenkungen noch eine Wiederaufnahme des Anleihekaufprogramms ausgeschlossen. Auch in den USA geht die Rendite zehnjähriger Staatsanleihen auf ein Zweieinhalbjahrestief und lag zeitweise unter 2 Prozent. US-Notenbankchef Jerome Powell bekräftigte, dass man bereit sei, die Expansion der US-Wirtschaft mit Zinssenkungen zu unterstützen. Die Marktteilnehmer haben darauf hin auf eine Zinssenkung bereits im Juli 2019 eingestellt und die Mehrheit der Marktteilnehmer geht nun von mindestens zwei Zinsschritte bis zum Jahresende aus. An den Rohstoffmärkten sorgte der heftige Zinsverfall dafür, das der Goldpreis um 8 Prozent auf ein neues Sechs-Jahreshoch anstieg. Die Preise für Rohöl gingen um 9 Prozent nach oben, nachdem die OPEC-Staaten die Förderkürzungen verlängert und die US-Lagerbestände stärker abgenommen hatten. Die geopolitische Situation führte überraschenderweise nur zu geringen Schwankungen, da die USA ankündigten, für die Sicherheit der wichtigen Passage der Straße von Hormus zu sorgen.

Lösungen vom Land der aufgehenden Sonne: Gezielte Investition und Reformen

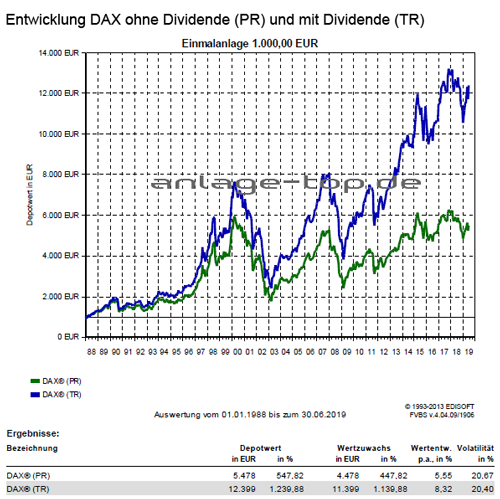

Japan steht seit vielen Jahren vor Herausforderungen wie einer alternden Bevölkerung, hohen Pensionsverpflichtungen und anhaltend niedrigen Zinssätzen. Dies sind die gleichen Punkte, denen viele Staaten Europa auch immer mehr zum Opfer fallen. Die von Japan eingesetzten Lösungen können auch für Europa einen Ausweg aufzeigen. Denn durch die weiterhin niedrigen Zinsen ist es möglich, durch eine gezielte Fiskalpolitik, Konjunkturprogramme und strukturelle Reformen den EU-Staaten langfristig zu einem höherem Wachstum zu verhelfen. Beispielsweise rentiert die deutsche 10-jährige Bundesanleihe auf einem historischen Tiefpunkt. In Österreich hat man das Niedrigzinsumfeld genutzt, um 100-jährige Anleihen auszugeben. Auch Deutschland sollte sich die geringen Refinanzierungskosten zu Nutze machen.

Aus der japanischen Situation kann Deutschland lernen, denn Japan hat viele Gemeinsamkeiten mit Deutschland. Allein wenn man die demografische Entwicklung in Japan betrachtet: Die Bevölkerungszahl nimmt seit 20 Jahren ab. Dennoch hat Japan seit dem Platzen der Immobilienblase im Jahr 1990 eine Steigerung des BIP pro Kopf geschafft. Dies wurde durch eine einzigartige Kombination bewerkstelligt, bei der sich Geld- und Fiskalpolitik sowie strukturelle Reformen gegenseitig stützen. Auch hier wurden in Österreich bereits einige wichtige Weichen gestellt. Beispielsweise wurden die AA-gerateten Anleihen erneut mit 100 Jahren Laufzeit angeboten und vom Markt schnell aufgekauft, wodurch man so in Österreich notwendige Investitionen langfristig finanzieren kann.

In Deutschland sollte man sich hieran ein Beispiel nehmen und statt dem Beharren auf der schwarzen Null, lieber systematische Reformen und Konjunkturprogramme anstreben. Denn wenn man in Deutschland nicht bei den neuen Technologien wie Big Data und künstlicher Intelligenz abgehängt werden will, sollte jetzt die wirtschaftlich gute Zeit zum investieren genutzt werden um die Weichen für die Zukunft zu stellen. Denn Bereiche wie Big Data gepaart mit künstlicher Intelligenz werden in den nächsten Jahren weiter stark wachsen und können so auch für Anleger als solide Investitionen mit langfristig starkem Wachstum gelten. Es lassen sich in diesem Bereich sowohl mit Anleihen wie auch mit Aktien attraktive Renditen erzielen, denn die Datenmengen nehmen laufend zu und können dem Besitzer hohe Gewinne bringen. Viele Unternehmen generieren hierdurch nicht nur hohes Wachstum, sondern auch neue innovative Geschäftsfelder.

Als Beispiel kann man den technologieorientierten Nasdaq-Index nehmen. Diesen kennen die meisten nur als Börsenindex, sehen aber nicht, dass dahinter ein Unternehmen mit einem attraktivem Geschäftsmodell steht. Dieses wird aus der immensen Datenmenge gespeist, welche aus den vielen Transaktionen erwachsen, die über die Plattform laufen. Auch Amazon und Alibaba nutzen auf vielfältige Arten die zentrale Rolle von Daten. Einer ihrer am stärksten wachsenden Geschäftsbereiche ist die Speicherung von Daten in der Cloud. Daten sind auch ein wichtiges Einsatzgebiet der künstlichen Intelligenz (KI). KI ist ein Trend, der in den kommenden Jahren stark wachsen wird und einen solchen sollte Deutschland als Schlüsselindustrie definieren, um den technologischen Anschluss nicht zu verlieren.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale derzeit unterschiedlicher als üblich. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern wenig Hinweise darauf, dass das Wirtschaftswachstum und der Konjunkturzyklus zu Ende gehen. Seit dem Herbst des vergangenen Jahres 2018 neigt die Konjunktur dennoch zur Schwäche, was vor allem durch das verarbeitende Gewerbe verursacht wurde. Die schwächere Industriekonjunktur ist sowohl auf branchenspezifische Faktoren, wie eine schwache Automobilnachfrage in China als auch auf die Unsicherheiten im Zusammenhang mit der aktuellen US-Zollpolitik zurückzuführen. Dass die wirtschaftliche Dynamik ihren Höhepunkt hinter sich hat und ein deutlicher Abschwung in Sicht sein könnte, wird durch gewisse Abschnitte der US-Zinskurve signalisiert. Deshalb legen die anhaltenden handelspolitischen Unsicherheiten und die US-Zinskurve eine gewisse Vorsicht nahe.

Obwohl die Anlagemärkte zurzeit durch eine erwartete Lockerung der US-Geldpolitik gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen an den handelsschwachen Sommermonaten, sowie den aktuellen Daten für die US-Wirtschaft, die auf eine deutliche Verlangsamung hin deuten und da die US-Zinskurve mittlerweile ausreichend invertiert. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

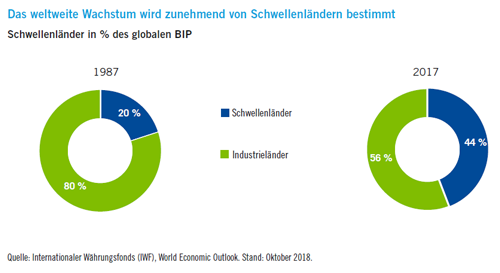

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der Durchschnittskosteneffekt

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand

Mit dem ESG-Ansatz erfolgreich investieren