Die lockere Geldpolitik der EZB ist hinreichend bekannt und sorgt bei Anlegern und Investoren, sowie bei Marktbeobachtern und Experten für ein mulmiges Gefühl. Der Jahresbeginn hingegen bescherte auf dem Finanzmarkt beinahe Schnappatmung, da nicht weniger als zehn Notenbanken mit einer Lockerung der Geldpolitik aufwarteten. Allen voran ging die Schweizer Nationalbank, die sich gegen eine Anbindung der Franken an den Euro aussprach. Der Kampf um die weltweit niedrigen Inflationsraten erfolgt noch intensiver und es bleibt abzuwarten, wie sich die Finanzmarktentwicklung in den nächsten Monaten präsentiert.

Euro als Weichwährung – Schweiz kapituliert!

Zum Jahresanfang war von Seiten der EZB im Gespräch, dass ein großräumiges Kaufprogramm starten würde. Nur mit viel Mühe und einer künstlichen Aufblähung der Bilanzen gelang es der Schweiz, den Euro im Kontext zu den Franken auf einem Niveau nicht unter 1,20 zu halten. Die Kapitalzuflüsse wurden erweitert und für kleinere Länder mit harten Währungen gibt es kaum noch eine Chance, sich dem Abwertungswettlauf zu entziehen und nicht vor den großen Ökonomien zu kapitulieren. Die Schweiz befürchtet eine Rezession, nachdem der Euro ein Verhältnis von eins zu eins zu den Schweizer Franken aufweist und der Export im Verhältnis zum BIP mit 50 Prozent performt. Experten stellen sich die Frage, welche Absicht die EZB antreibt und wie die extrem niedrigen Zinsen und die ausreichende Liquidität auf lange Sicht wirken werden. Beispielsweise liegt die Exportquote in Italien bei rund 11 Prozent und auch in anderen Ländern bleibt die Performance überschaubar. Hat der Euro bisher nur geschwächelt, nimmt er aktuell einen Status als Weichwährung ein.

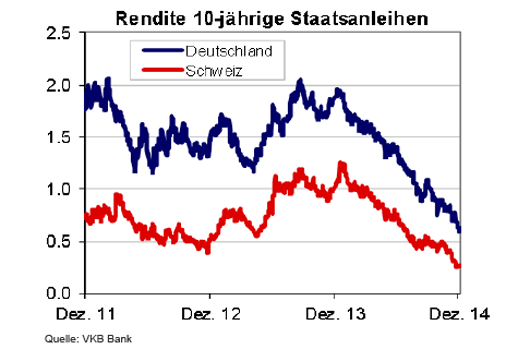

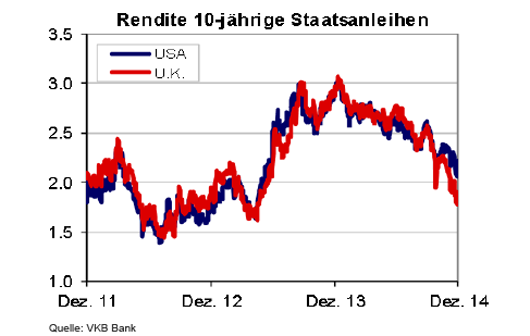

Staatsanleihen derzeit generell negativ bewertet

Selbst eigentlich hochwertige Anleihen haben derzeit eine schlechte Rendite und eine Besserung ist nicht in Sicht, obwohl die Kurse weiter ansteigen. Der Zinstiefstand steht ebenfalls im Fokus und es ist ersichtlich, dass Null Prozent nicht das Ende der Fahnenstange sind und ein Negativzins bei langjährigen Laufzeiten nicht ausgeschlossen ist. Auch bei Unternehmensanleihen sind mittlerweile erste negative Renditen zu beobachten. Bei diesen Aussichten sind US-Anleihen noch am attraktivsten, auch wenn sich hier das Chance-Risiko-Verhältnis zunehmend verschlechtert. Die europäische Banken haben begonnen, bei den kurzfristigen Einlagen von institutionellen Anlegern einen Strafzins einzuführen. Eine Ausweitung auf die Privatanleger ist hier nur noch eine Frage der Zeit.

Aktienmärkte weiter Gewinner der expansiven Geldpolitik

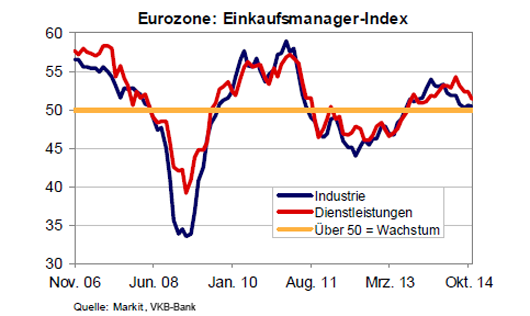

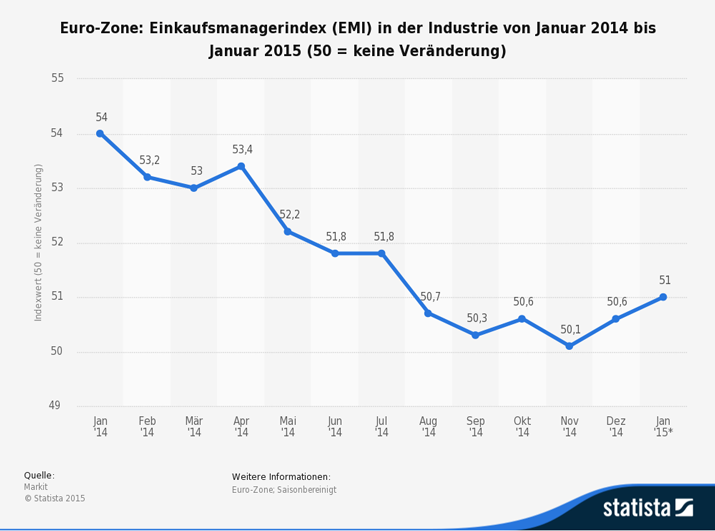

Die aktuellen Gewinner der Zinspolitik sind die Aktienmärkte. Doch auch hier gibt es gravierende Unterschiede. Sukzessive Probleme sind vor allem an den Märkten mit starker Heimatwährung zu beobachten, während wettbewerbsstarke Unternehmen in Regionen mit schwacher Währung deutlich und spürbar profitieren. Bei deutschen und europäischen Unternehmen ist ein Aufwärtstrend zu erkennen, der in seiner Performance an das erste Halbjahr in 2013 erinnert und Parallelen zum 60 Prozent Anstieg des Nikkei Index erkennen lässt. Auch der Einkaufsmanagerindex für die Eurozone befindet sich wieder im Aufwärtstrend.

Alles in allem bleibt die Position des Euro geschwächt und es stellt sich die Frage, ob die Gemeinschaftswährung durch die Lockerung der Geldpolitik noch mehr aufweicht und auf Dauer zu weiteren ökonomischen Problemen führt. Weiter wirft der Kurs der EZB hohe Skepsis auf und veranlasst Notenbanken zu vielleicht übereilten Handlungen. Von einer klaren Linie kann derzeit nicht die Rede sein, sodass lediglich die Aktienmärkte mit Überschaubarkeit aufwarten. Anleihen hingegen erweisen sich als Minusgeschäft und zeigen sich derzeit als sichere Methode, um Geld zu verbrennen und Negativzinsen zu erzielen.

Anlagestrategie

Trotz verhaltener Ertragsaussichten besteht für Aktien-Anlagen weiter eine positive Ausrichtung. Dies wird von einem anhaltend positiven, jedoch schwachen Wachstum der Weltwirtschaft gestützt. Risiken, aber auch Aufholpotenzial gibt es besonders in China und Kontinentaleuropa. Auch wenn es im Ukrainekonflikt erste kleine Schritte für eine Lösung gibt, müssen die politischen und wirtschaftlichen Entwicklungen in Russland weiter im Auge behalten werden. Auch der bisher immer wieder belastende politische Umbruch in Griechenland, scheint sich zumindest kurzfristig zu stabilisieren.

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des fallenden Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht. Auch Wandelanleihen sind weiterhin als interessante Depotbeimischung zu betrachten.

Anlageempfehlungen

| Fondsname | Anlagebereich | max. Depotanteil |

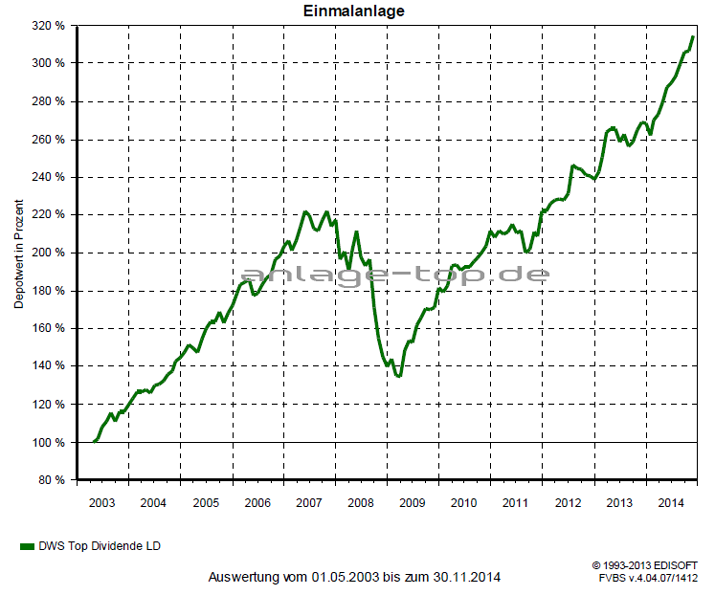

| DWS Top Dividende | Aktien Weltweit | |

| Comgest Growth Europe | Aktien Europa | |

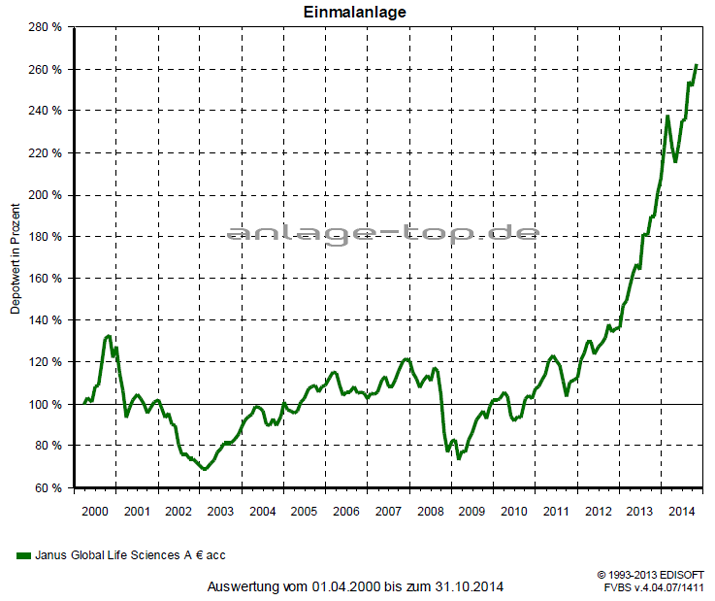

| Janus Global Life Sciences Fund | Aktien Gesundheit | 5 % |

| Swisscanto Selection Energy | Aktien Energie | 5 % |

| Fidelity South East Asia | Aktien Asien | 20 % |

| FvS Bond Opportunities | Anleihen Unternehmen | 15 % |

| F&C Global Convertible Bond A | Wandelanleihen | 10 % |

| Edmond de Rothschild Emerging Bonds | Anleihen Schwellenländer | 10 % |

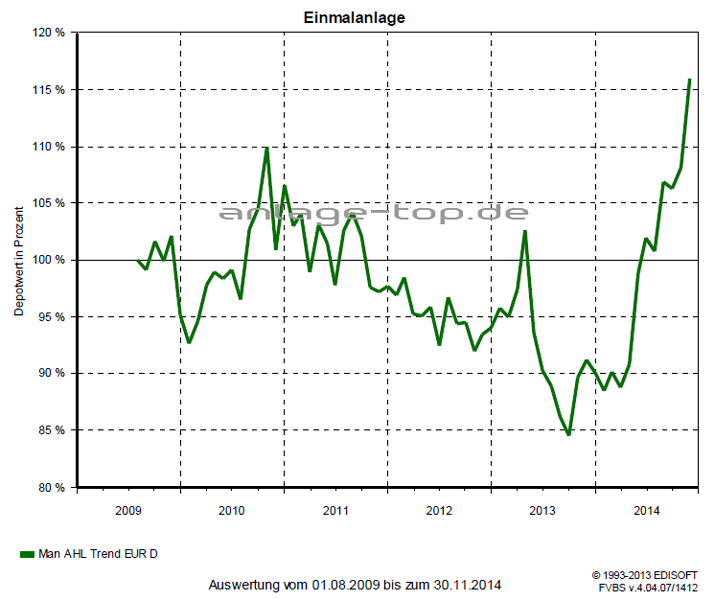

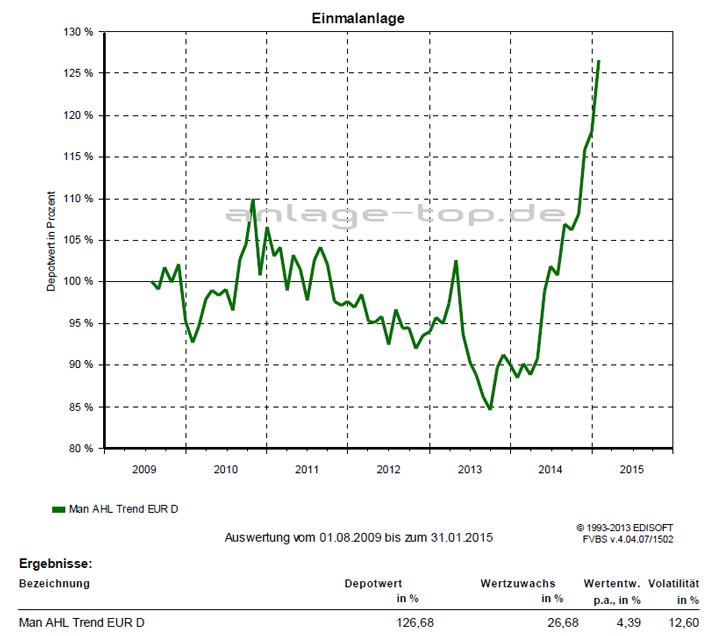

| Man AHL Trend | alternative Investments | 10 % |

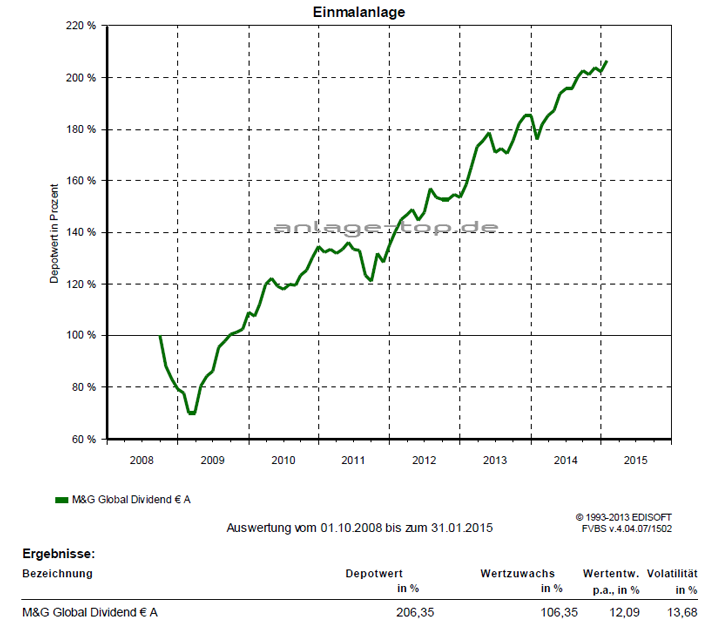

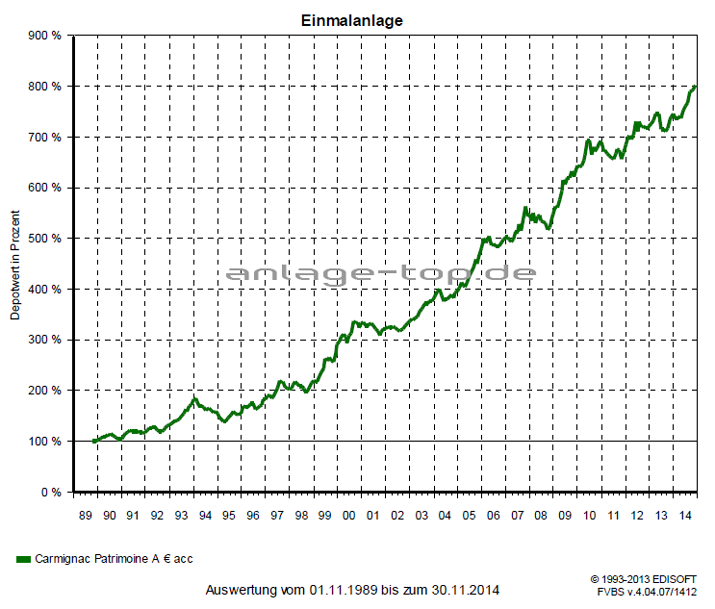

Fondschart

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.