Als erste deutsche Bank hat die relativ kleine Skatbank im Oktober 2014 Minuszinsen von 0,25 Prozent auf Sparguthaben über 500.000 EUR eingeführt. Und nun sind mittlerweile auch große Banken dem Beispiel gefolgt. Vorerst geht es um große Anlagebeträge und hauptsächlich Geschäftskunden. An Privatkunden haben sich die Institute bisher nicht getraut. Auszuschließen ist es jedoch nicht, dass auch der Durchschnittssparer bald dafür bestraft wird, dass er Geld auf dem Konto hat.

Finanzielle Repression setzt sich fort

Als Sparer sollte man sich bewusst sein, dass auch in den kommenden Jahren die Zinsen in Europa niedrig bleiben werden. Durch die finanzielle Repression zahlt der Sparer die Zeche der Staatsverschuldung mittels unnatürlich niedrig gehaltener Zinsen. Sogar eine Senkung auf null Prozent ist denkbar. Und obwohl die Zinsen seit längerem extrem niedrig sind, legen die Deutschen ihr Geld weiter bevorzugt auf dem Sparbuch oder dem Tagesgeldkonto an. Um Aktien machen sie hingegen einen Bogen. Die Vorliebe für scheinbar sichere Anlagen kommt die Deutschen jedoch teuer zu stehen, denn die Sparzinsen liegen meist unter der Inflationsrate und so verlieren sie real Geld. Deshalb sollte man als Sparer dringend eine konservative und risikoarme Anlagestrategie überdenken.

Möglichkeiten für Sparer um gegenzusteuern

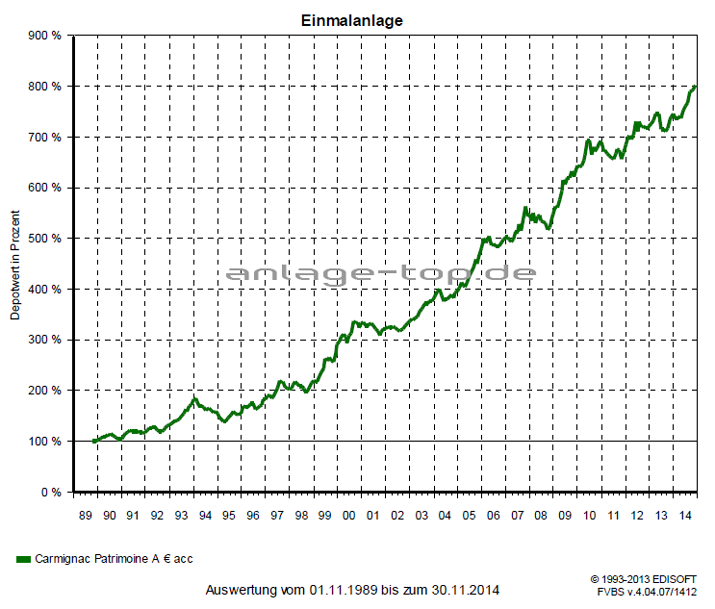

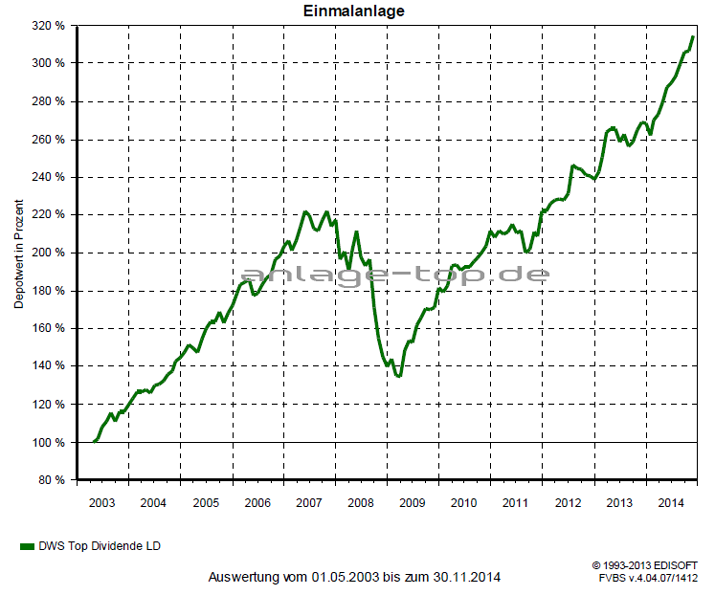

Grundsätzlich sollte auf eine breite Streuung bei der Anlage geachtet werden. Vom Tagesgeld, Staatsanleihen, Aktien oder Immobilien ist jede Anlageform nur so gut, wie sie in die Vermögensstruktur des Sparers passt. Bei einer Anlagedauer bis zu einem Jahr ist geben einen Geldmarktfonds oder ein Tagesgeld nichts einzuwenden. Verfolgt man jedoch ein mittelfristiges oder langfristiges Anlageziel, so müssen höher rentierliche Anlagen verwendet werden. Hierfür eignen sich Mischfonds und Aktienfonds. Bei den Mischfonds kann je nach Risikoneigung von defensiv bis dynamisch breit gestreut werden. So kann man auch mit kleineren Anlagebeträgen eine solide Streuung der Vermögensanlage umgesetzt werden. Die Mischfonds profitieren beim Rentenanteil noch immer von den seit ca. 20 Jahren fallenden Kapitalmarktzinsen. Sie können sich jedoch mit dem Aktienanteil auch auf zukünftige Zinserhöhungen vorbereiten. Für die langfristigen Anlageziele führt an Aktien und Aktienfonds kein Weg vorbei. Es sollte großer Wert auf Dividendentitel gelegt werden, denn die Dividenden sind die neuen Zinsen. Auch wenn die Einzeltitel Kursschwankungen unterliegen, so wird dies durch eine kontinuierliche Dividendenzahlung abgefedert.

Ist das wirklich zu glauben, dass sich so viele Deutsche gegen Aktien wehren?! Das ist für mich unverständlich. Das eigene Geld auf der Bank und man kommt nicht einmal die Inflation raus oder macht sogar einen „tatsächlichen“ Verlust bei einem Minuszins. Ich bin da gespannt, wie man seitens der Verbraucher reagiert, wenn es auch sie trifft. Das wird nur eine Frage der Zeit sein. Doch wahrscheinlich wird sich auch hier nichts ändern. Ich bin gespannt!!!

[…] Ohne Nachjustieren geht nichts Pauschale Anlageregeln taugen nichts Wie können sich Sparer vor Stra… […]