Während sich der Jahresanfang eher verhaltend und mit einer nicht zu übersehenden pessimistischen Einstellung verhielt, zeigten sich die Reaktionen an den internationalen Finanzmärkten im April durchaus positiv. Als Grundlage diente sicherlich die Ausweitung der Kreditvergabe durch die chinesische Führung, wie auch die Erhöhung des Budgetdefizits. Allgemein hat sich diese Kombination positiv auf eine kurzfristige Stabilisierung der chinesischen Wirtschaft ausgewirkt und auch die internationalen Finanzmärkte nicht unberührt gelassen. Die Konjunktur hat, auch wenn die Statistik das Wirtschaftswachstum mit nur 6,7 Prozent ab Jahresanfang beziffert, an Schwung gewonnen. Aber auch die Abstandnahme der US-Notenbank von einer weiteren Zinserhöhung kommt als Indikator für den Aufschwung in Frage und hat die Sorgen um eine bevorstehende Deflation gemindert. Vor allem Aktien und Rohstoffe haben sich im April gut behauptet und eine führende Position an den Kapitalmärkten eingenommen.

Risiken an den US-amerikanischen Aktienmärkten wachsen

Die Devise der internationalen Aktienmärkte basiert auf der Tatsache, das Rückschläge als temporär eingestuft und somit als Kaufgelegenheit betrachtet werden. Wer institutionell investiert und sich auf Anleihen bezieht, muss mit Negativzinsen rechnen und den historischen Tiefpunkt akzeptieren. Hier wird nur verkauft, wenn noch niedrigere Gewinnerwartungen oder sich verschlechternde Geschäftsmodelle für konstant nachgebende Kurse sprechen und eine Steigerung der Fundamentaldaten praktisch ausschließen lassen. Da dies nicht der aktuellen Tatsache entspricht, performt sich der amerikanische Aktienmarkt sukzessive in Richtung Allzeithoch und zeigt sich nach der Kurserholung der letzten Wochen mit einer guten Portion Optimismus. Diese Betrachtung könnte sich als trügerisch erweisen, sobald die Zahlen aus Unternehmen im Mai abebben und für Rücksetzer sorgen. Zu hohe Bewertungen im Kontext zu einer schwachen Gewinndynamik sorgen für eine latente Belastung der Märkte.

Gute Aussichten an den Anleihenmärkten

Bei Anleihen wirkt sich der Optimismus im Hinblick auf die Konjunktur positiv aus und könnte die Kurse drücken, wie die Renditen wachsen lassen. Da die globale Wirtschaftsentwicklung im Jahresverlauf vermutet schwach ausfallen könnte, ist dies eine praktische Kaufgelegenheit für all jene, die sich auf dem Anleihenmarkt etablieren und Renditen sichern möchten. Dabei sollte man die Brexit Diskussionen und auch die Situation in Griechenland nicht außer Acht lassen, da diese Faktoren einem nachhaltigen Anstieg der Bundesanleihen-Renditen entgegenstehen, aber auch keine niedrigere Rendite als bisher in die Wege leiten sollten. Vor allem Unternehmensanleihen werden vom bevorstehenden EZB Kaufprogramm profitieren. Hochwertige Emittenten erweisen sich langfristig, schlechte Bonitäten als kurzfristig gut kalkulierte Anlagemöglichkeit. Fakt ist, dass der Finanzmarkt keine großen Überraschungen und bahnbrechenden Veränderungen aufzeigen wird.

Trotz schwachem Wirtschaftswachstum sinkende Arbeitslosenzahlen

Die Suche der Ökonomen für das verhaltene Wachstum hält an. Bei genauer Betrachtung ist es das schwache Produktivitätswachstum sowie demographische Faktoren, die das Angebot an Gütern und Dienstleistungen einschränken. Der Ruf nach dem „Helikoptergeld“ ist somit nicht zielführend. Die Angebotsseite einer Wirtschaft kann hauptsächlich nur durch eine Deregulierung der Arbeits-, Güter- und Dienstleistungsmärkte oder durch Anpassungen beim Steuersystem verändert werden. In der stetigen und deutlichen Reduzierung der Arbeitslosenzahlen in den USA und in der Eurozone kommt zum Ausdruck, dass es sich primär um Druck auf die Angebotsseite handelt. Die Arbeitsmärkte weisen tatsächlich darauf hin, dass es abgesehen vom niedrigeren Wirtschaftswachstum als in der Vergangenheit, um einen typischen Wirtschaftszyklus handelt.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

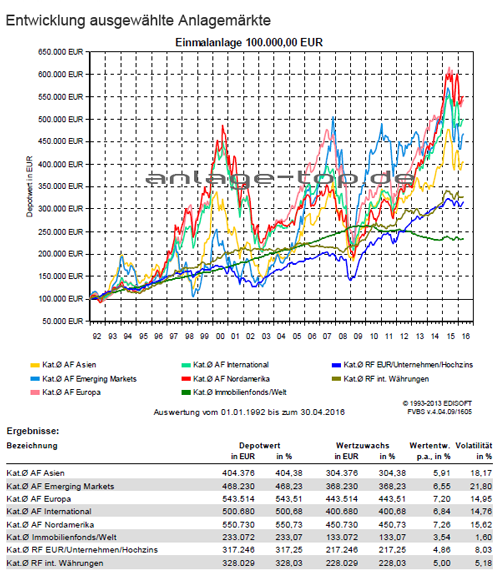

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds sind vor Insolvenz geschützt

Dividendenaktien werden zunehmend attraktiver

Sicherheit ist etwas ganz anderes als eine Garantie