Während in den ersten beiden Monaten starke Rückschläge zu beobachten waren, ließ sich im März eine Erholung am Aktienmarkt spüren. Bessere Konjunkturdaten stärkten das Vertrauen von Anlegern und einige Stimmungsindikatoren ließen die Ansicht noch optimaler erscheinen. Eine deutliche Abschwächung des europäischen Wachstums wurde im ersten Quartal 2016 widerlegt und mit harten Daten untermauert. Anders sieht es auf dem US-amerikanischen Markt aus, sodass das Gesamtbild der Weltwirtschaft weiterhin wenig schwungvoll erscheint und Enttäuschungen mit sich bringt.

Kursanstieg bei Aktien höher bewertet

Experten meinen, dass die Erholung der Aktienmärkte weniger durch geldpolitische Tendenzen, sondern durch die Fundamentaldaten beeinflusst wurde. In den USA fallen die Unternehmensgewinne seit mittlerweile einem Jahr und auch die rückläufigen Margen sind nicht allein dem gestärkten US Dollar zuzuschreiben. Vielmehr zeigt sich das volkswirtschaftliche Umfeld in den USA nach wie vor schwach und die Kursanstiege der Aktien werden höher bewertet, als es eigentlich der realistische Fall ist. Temporäre Rückschläge sind daher nicht ausgeschlossen und kämen nicht überraschend. Verwunderlich ist allerdings, dass der Preisanstieg beim Rohöl heute mit einer positiven Interpretation untermauert wird und früher als negative Tendenz gewertet wurde.

Expansive Geldpolitik und ihr Einfluss auf Anleihen

Der Monat März zeigte die starken Einflüsse der Notenbankenentscheidung, welche die Rentenmärkte beeinflusste. Die EZB hat den Einlagesatz für Geldlagerungen bei der Notenbank auf 0,4 Prozent erhöht und die eigenen monatlichen Anleihekäufe von 60 Milliarden auf 80 Milliarden Euro angehoben. Weiter befindet sich das Kaufprogramm von Unternehmensanleihen in einer konstanten Ausweitung und die internationale Debatte zur expansiven Geldpolitik zeigt sich kontrovers. Von Helikoptergeld ist die Rede, welches eine spürbare Zinswende ausschließt und in ferner Zukunft keine positive Veränderung auf dem Anleihemarkt bringen wird. Das aktuelle Niedrigzinsumfeld und die deflationäre Entwicklung werden nach Ansicht der Experten mittel- oder sogar langfristig unverändert bleiben.

Aussichten bleiben Positiv

Inwieweit sich eine für den Sparer, Anleger und Investor positive Zinswende in absehbarer Zeit einstellt, bleibt weiter abzuwarten. Derzeit ist keine spürbare Positivtendenz in Sicht. Zwar erholte sich die durch die Schuldenkrise verursachten Schwäche der EU- Wirtschaft, welche für 17% der Leistung der Weltwirtschaft aufkommt. Auch wenn die Konjunktur in der zweiten Jahreshälfte 2015 und auch Indikatoren für das Geschäftsklima (Ifo-Index, Einkaufsmanager Indices) unlängst etwas nachgelassen haben, ist eine Fortsetzung des Aufschwungs in Europa zu erwarten. In den USA war das Wachstum tiefer war als in der Vergangenheit, dennoch hat sich der Wirtschaftszyklus in den USA in vielen Aspekten bisher ähnlich wie früher verhalten. Dies gilt insbesondere für den Arbeitsmarkt. Die Arbeitslosenquote ist vom Höchststand von 10% im Jahr 2009 stetig auf 5% gesunken. Damit ist in etwa Vollbeschäftigung erreicht. Zudem weisen die Wirtschaftsdaten auf eine etwas bessere Konjunktur hin, was eine Fortsetzung des Aufschwungs in den USA erwarten lässt.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

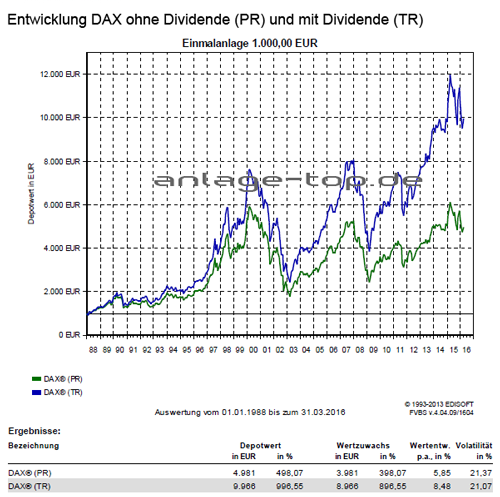

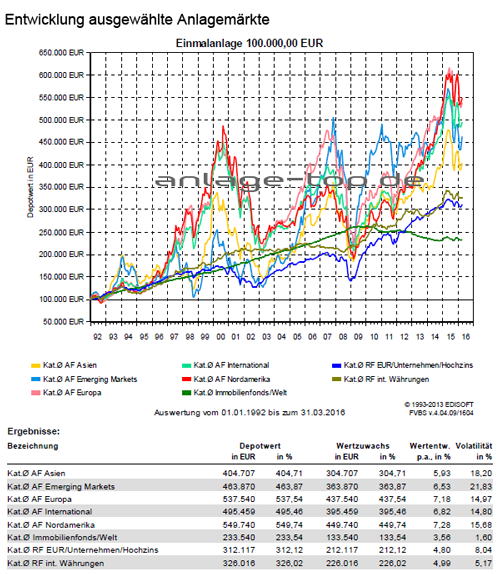

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten: