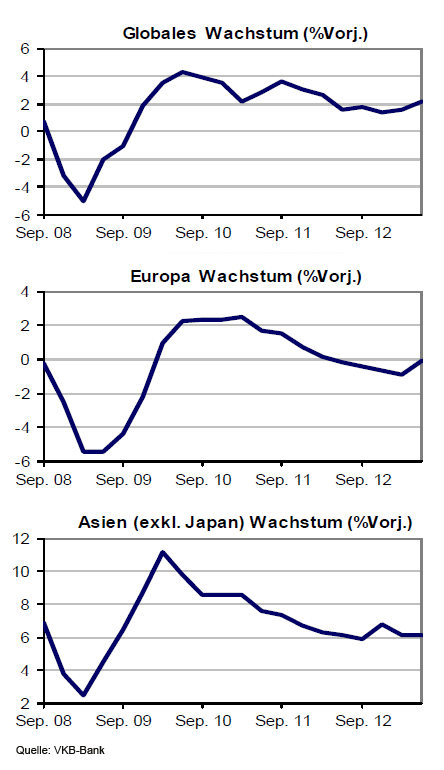

Das Wachstum wird sich in diesem Jahr näher an den historischen Durchschnitt bewegen und so die Schwächen der vergangenen Jahre ausgleichen. Auch im aktuellen Jahr gelten China und die USA als Säulen im Wirtschaftswachstum. Da sich die USA selbstragend zeigt und China trotz verschiedener Ungleichgewichte in seinem Anstieg nicht gedämmt wird, ist von einem 7 prozentigen Wachstum die Rede. Für Europa selbst gibt es keine einheitlichen Prognosen, da die Eurokrise die Konjunktur beeinflusst und für die Ungleichheiten am europäischen Markt und seinem Stand in der Weltwirtschaft verantwortlich ist.

Der Wandel zwischen Wachstum und Stagnation

Im vergangenen Jahr hat Großbritannien sich wieder am Wachstum beteiligt. Westeuropa hingegen zeigt sich mehrheitlich auf dem normalen Pfad der Expansion. Auf unserem Kontinent ist Deutschland der Betreiber im Wachstum, während Frankreich, Italien und Spanien schwächeln und die Erholung der Eurozone auch in 2014 noch beeinträchtigen werden. Ohne Lösung zeigt sich auch immer noch die Verschuldung, welche sich zu einer großen und das Wachstum beeinflussenden Problematik entwickelt hat. In vielen Staaten werden Budgetdefizite aber rückläufig werden und ein Szenario wie seinerzeit in Japan ist unwahrscheinlich, aber nicht vollständig auszuschließen. Das Risiko steht aber nur in Teilen der Eurozone, nicht im gesamten europäischen Raum zur Debatte.

Beeinflussung der Eurozone von Arbeitslosigkeit

Solange die Arbeitslosigkeit über dem Durchschnitt von 12 Prozent liegt (siehe Grafik), werden disinflationäre Kräfte in der Eurozone vorherrschen. Japans Wirtschaft profitiert von Reformen und einem schwächeren Yen, während in Schwellenländern kein genereller Trend als Prognose für das Wachstum gegeben werden kann. Das Jahr 2014 bleibt daher spannend, wobei größere Desaster nicht zu befürchten sind und man im Allgemeinen damit rechnet, dass die Problematik der Eurozone sich abschwächt. Auch wenn die USA und China die Nase vorn haben, lohnt sich die Beobachtung der Schwellenländer und verschiedener Wachstumsmärkte der Eurozone in diesem Jahr sicherlich.