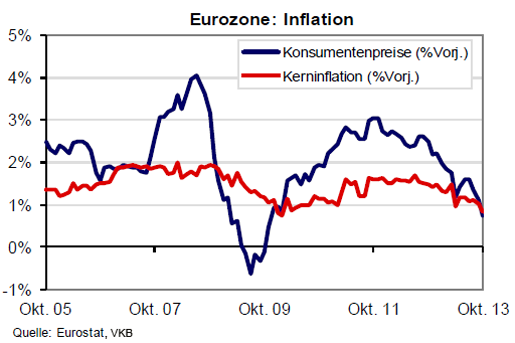

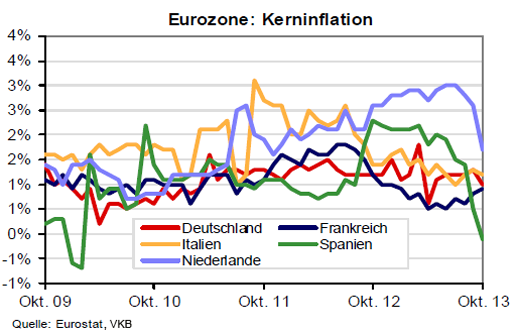

Im Oktober wurde eine Senkung der Verbraucherpreise in der Eurozone bekannt. Die Verbraucherpreise sind mit 0,7 Prozent, die Kerninflation mit 0,8 Prozent beziffert. Die Trends variieren zwar in den einzelnen Länderebenen, wobei aber eine vollständige Senkung in der gesamten Eurozone zu beobachten ist. Bezugnehmend wurde die Tendenz für die vergangenen 18 Monate ermittelt, in denen die konstante Senkung unübersehbar war.

Auswirkungen der Inflationssenkung

Die Inflationsrate in Deutschland zeigt sich im November 2013 mit 1,3 Prozent und in der Eurozone zum gleichen Zeitpunkt 0,9 Prozent. Auch hier ist eine Senkung zu beobachten, welche durch die bessere Wirtschaftsentwicklung und eine Senkung der Arbeitslosenzahlen begünstigt wurde. Auch wenn Deutschland über dem Durchschnitt der Eurozone liegt, handelt es sich bei diesen Kennzahlen um eine historisch sehr niedrige Inflationsrate. Durch den Rückgang der Inflation im Oktober hat die EZB erwogen, den Leitzins von 0,5 Prozent auf 0,25 Prozent zu senken. Hieraus resultierten Befürchtungen, dass die Eurozone von einer Deflation und unwirtschaftlichen Stagnation über einen längeren Zeitraum bedroht werden könnte. Als Vorlage für diese Befürchtung galt Japan, wo in Folge zu günstiger Zinsen genau dieses Szenario auf der Agenda stand. Auch wenn einige Teile der Eurozone von diesem Risiko betroffen sein könnten, handelt es sich nicht um ein Basisszenario für die gesamte Eurozone.

Faktoren der Inflationsbremse

Hingegen vieler Verlautbarungen aus der Politik, ist eine dauerhafte Senkung der Arbeitslosigkeit und eine Trendwende am Arbeitsmarkt noch nicht in Sicht. Die hohe Arbeitslosigkeit in der Eurozone unterliegt einem weiteren Anstieg, sodass hier derzeit noch keine Entwarnung gegeben werden kann. Aus genau diesen Gründen wird die EBZ den Leitzins weiter niedrig halten und an ihrer Nullzins Politik festhalten. Die sinkende Inflation hat also für die Banken der Eurozone einen positiven Begleitwert, welcher aber dem Verbraucher selbst nicht zugute kommt und weder die Negativ- noch die Positivzinsen in ansprechender Weise beeinflusst.