Es gibt einige Börsenweisheiten von denen private Anleger lernen können. Ein Anleger-Sprichwort sagt: Greife nie in ein fallendes Messer. Denn Messer sind meist scharf und wer in die Klinge greift, wird sich vermutlich schneiden. Doch wie viel Wahrheit steckt in diesen Sprüchen?

Lege nie alle Eier in einen Korb

Diese Regel zählt zu den bekanntesten Börsenweisheiten und besagt, dass man nicht nur in eine Anlageform investiert, sondern den Anlagebetrag möglichst breit verteilt. Experten sind sich darin einig, dass diese Regel stimmt. Es wurde auch schon wissenschaftlich nachgewiesen, dass eine gute Streuung das Risiko minimiert. Wenn der Anlagebetrag sinnvoll über mehrere Anlageklassen verteilt wird, muss man sich nicht davor fürchten sein ganzes Vermögen zu verlieren, wenn mal eine Anlage ins Minus rutscht. Eine einzelne Position sollte in einem Depot nie mehr als 15 Prozent ausmachen, da sonst das Gesamtdepot zu sehr vom Ergebnis einer Einzelposition abhängig ist.

The trend is your friend – Aufruf zum Herdenverhalten

Wer einem Anlagetrend, bzw. einer positiven Entwicklung eines Wertpapiers folgt, der gewinnt. Wenn der Kurs steigt, dann bleibt man als Anleger dabei und wenn der Kurs fällt, wird verkauft. Das hört sich gut an, setzt jedoch hellseherische Fähigkeiten voraus, dass Kursentwicklungen vorhergesehen werden können. Da sich Großinvestoren auch öfters „verzocken“ ist dies sicher kein Rat für Kleinanleger. Allerdings gibt es in der Vergangenheit auch positive Beispiele für Aktien. Wenn diese eine bessere Wertentwicklung relativ zu anderen Aktien ausgewiesen haben, dass sie dann nachweislich dazu tendierten, diese bessere Entwicklung auch in der Zukunft zu zeigen.

Greife nie in ein fallendes Messer

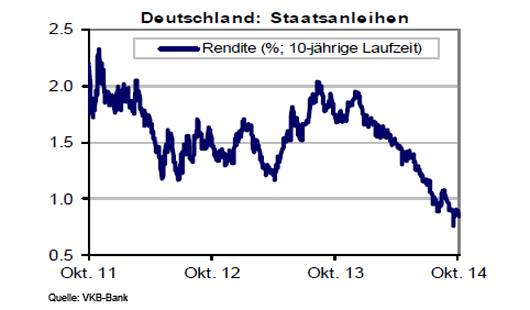

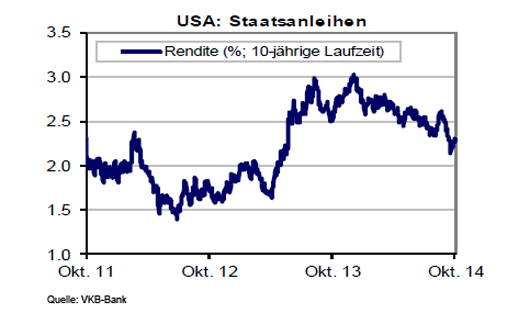

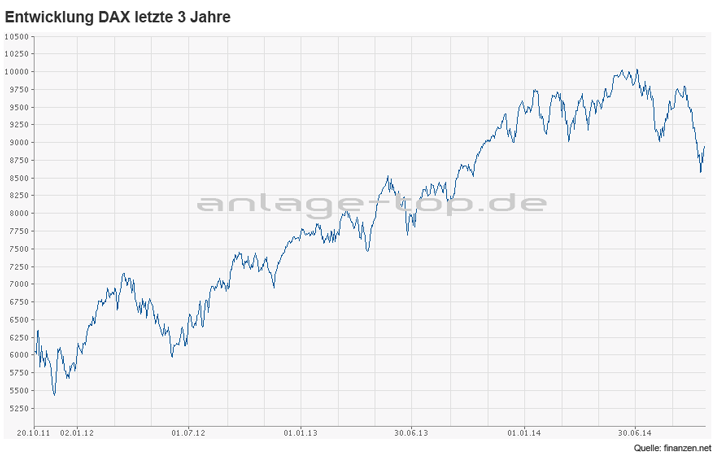

Bei dieser Börsenweisheiten handelt es sich um das Gegenteil der Trend-Regel. Es wird die Annahme getroffen, dass Anleger lieber die Finger vom Kaufen lassen sollten, wenn die Kurse fallen. Denn es kann niemand wissen, wie weit die Kurse fallen. Bei einem Abwärtstrend kommt es schnell zur Verkaufspanik und somit zu einer Kurslawine. Als Paradebeispiel dafür kann man Zusammenbruch des Neuen Marktes nehmen, bei dem damals manche Kurse aus großen Höhen sehr tief fielen. Verstärkt werden solche Effekte heutzutage durch den 24 stündigen elektronischen Handel, wenn weltweit zum gleichen Zeitpunkt automatisch von vielen verkauft wird. Mit etwas gesundem Menschenverstand kann man dann gute Einstiegskurse nutzen. Bei Fondsanlagen bietet sich dann das Cost-Average-Verfahren an, welches auch von Kleinanlegern problemlos genutzt werden kann.

Kaufe, wenn die Kanonen donnern

Ein Kriegsausbruch, eine Naturkatastrophe oder wirtschaftliche Probleme eines Globalplayers sind immer eine schlechte Nachricht, in deren Folge die Kurse an den Aktienmärkten nachgeben. Wenn Anleger in dieser Zeit investieren, können sie davon profitieren, dass die Kurse solider Unternehmen wieder steigen, wenn der Konflikt beendet oder eine Katastrophe vorüber ist. Auch wenn es bedauerliche Hintergründe sind, haben sich diese leider als richtig erwiesen. Dennoch sollten Anleger sich von dieser Regel nicht zu sehr beeinflussen lassen, denn es gibt kein vorhersehbares Muster, aus dem dauerhaft ein Vorteil entstehen würde. Die Entscheidung sollte daher nicht von den Nachrichten abhängig gemacht werden, sondern von der individuellen Lebensplanung. Die Verfügbarkeit des Anlagebetrages sollte deshalb klar definiert sein. Der interessanteste Einstiegszeitpunkt nützt nichts, wenn man zur falschen Zeit sein Anlagebetrag benötigt und dann Verluste realisieren muss.

Hin und her macht Taschen leer

Wer Wertpapiere häufig verkauft und wieder kauft, hat wegen der vielen Transaktionen vor allem hohe Kosten. Diese müssen bei der Renditeberechnung berücksichtigt werden. Dazu kommt, wenn man hektisch viel kauft und wieder verkauft, macht man meist viele Fehler und sorgt nur für vollen Kassen bei den Banken. Auf der anderen Seite gilt es zu beachten, dass zwar eine ruhige Hand dabei hilft, die Kosten gering zu halten, es als Anleger aber wichtig ist sein Depot immer im Auge zu behalten. Entwickelt sich ein Papier oder eine Anlageklasse grundsätzlich über längere Zeit schlecht, kann es durchaus sinnvoll sein, sich davon zu trennen.