Die lockere Geldpolitik der letzten Jahre wird voraussichtlich nicht ohne Folgen bleiben. Sobald die Umlaufgeschwindigkeit und der Geldmengenmultiplikator wieder auf ihre alten Niveaus steigen, ist mit einem deutlichen Anstieg der Inflation zu rechnen. Viele Ökonomen und Beobachter sind der Meinung, die Weltwirtschaft stehe am Rand der Deflation, es gibt jedoch auch Experten die anderer Ansicht sind. Sie glauben, dass Deflationssorgen fehlgeleitet sind und dass ein Wiedererstarken der US-Wirtschaft entscheidend für globales Wachstum ist.

Zinserhöhungen in den USA ziehen sich hin

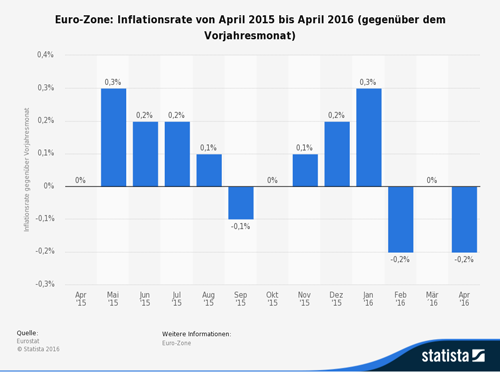

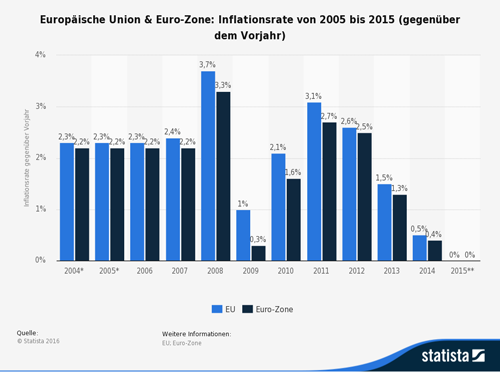

In den letzten Monaten hat die Europäische Zentralbank (EZB) ihre Geldpolitik weiter gelockert und bekräftigt auch die Fortsetzung dieser Strategie. Ziel der verkündeten Maßnahmen ist unter anderem, die Inflation in Richtung des Inflationsziels der Notenbank von rund 2 Prozent zu bewegen. Auf der anderen Seite des Atlantiks geben sich die Währungshüter um Fed-Chefin Janet Yellen bedächtig, denn der nächste Zinsschritt war frühestens im Sommer erwartet worden. Dies hat sich durch die aktuellen Gegebenheiten relativiert und anstatt vier sind nur noch zwei Zinserhöhungen in diesem Jahr wahrscheinlich. All dies zeigt deutlich, dass die Sorge vor einer Deflation nach wie vor hoch ist. Andere Analysten sind anderer Ansicht und gehen davon aus, dass sich die Inflation in absehbarer Zeit wieder auf einem normalen Niveau bewegen wird.

Ölpreisverfall hat für Druck auf die Inflation ausgeübt

In den letzten Monaten wurde in vielen Industrieländern die Gesamtinflation durch den Einbruch der Rohstoffpreise und insbesondere des Ölpreises gedrückt. Allerdings ist das ein vorübergehender Effekt, und die Kerninflation ist nach wie vor stabil. Außerdem darf nicht vernachlässigt werden, dass in einigen Schwellenländern die Inflation deutlich oberhalb der jeweiligen Zielwerte liegt. Sowieso spielen globale Faktoren eine dominierende Rolle für die Inflationsentwicklung in den einzelnen Ländern. Berechnungen zeigen, dass sich die globale Produktionslücke allmählich vergrößert, und im Zuge der Erholung in den Schwellenländern dürfte sich diese Entwicklung fortsetzen, was Aufwärtsdruck für die Inflationsraten bedeutet.

US-Arbeitsmarkt und Lohndynamik

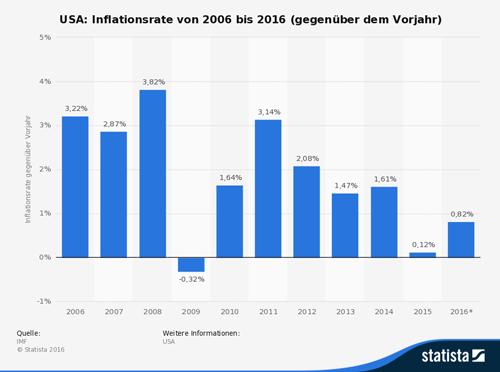

Als wichtigster Motor der Weltwirtschaft spielen die USA eine entscheidende Rolle für die weltweite Entwicklung der Inflation. Deshalb sollte eine detaillierte Analyse der dortigen Lohn- und Inflationstrends vorgenommen werden. Aktuell steht der US-Arbeitsmarkt kurz vor der Vollbeschäftigung, und noch vorhandene Überkapazitäten werden rasch wieder absorbiert. Das Wachstum der Durchschnittslöhne ist trotzdem mäßig geblieben, was oft als Beleg dafür angeführt wird, dass die Inflation extrem niedrig bleiben wird. Den Analysen nach beschleunigt sich der Lohnzuwachs jedoch allmählich. Außerdem verbessern sich die am stärksten mit dem Lohnzuwachs korrelierenden Arbeitsmarktkennzahlen, wie etwa die Kündigungsquote, stetig. Denn Arbeitnehmer kündigen in der Regel nur, wenn sie einen besseren und höher dotierten Job gefunden haben oder glauben, einen zu finden. Den Berechnungen nach ist bei den herrschenden Konjunkturbedingungen ein Lohnwachstum von rund 2,7 % wahrscheinlich. Eine stärkere Lohndynamik impliziert allerdings nicht gleich eine höhere Inflation, aber sie sollte den privaten Konsum und die gesamtwirtschaftliche Nachfrage weiter ankurbeln, was die Verbraucherpreise unter sonst gleichen Bedingungen stützen dürfte.

Rohstoff- und US-Dollar-Effekte

Wie bereits erwähnt, hatte der Verfall des Ölpreises einen erheblichen Effekt auf die sogenannte Headline-Inflation, welche im Gegensatz zur Kerninflation die Preise für Lebensmittel und Energie einschließt. Allein im Jahr 2015 drückte der Rückgang des Ölpreises die Headline-Inflation in den USA um 1,3 % und die Kerninflation aufgrund von Sekundäreffekten um rund 0,6 %. Solch ein Inflationseffekt ist allerdings nicht von Dauer. Stabilisieren sich die Ölpreise, fallen die Basiseffekte weg und die Wirkung auf die Verbraucherpreise lässt nach, da sich auch diese auf dem jeweiligen Niveau einpendeln. Selbst wenn der Ölpreis langfristig bei rund 30 US-Dollar notieren sollte, sind die Basiseffekte bis Januar 2017 weg. Sollte sich der Ölpreis allerdings erholen, steigt die Inflation dementsprechend schneller an. Ähnliches gilt auch für den US-Dollar. Sollte sich der Greenback aufgrund der unterschiedlichen Geldpolitik weiter Richtung Parität zum Euro bewegen, sollte sich dies nur noch minimal auf den Preisdruck auswirken. Ansonsten dürften auch diese Basiseffekte mittelfristig nachlassen und sich nach und nach umkehren.

Notenbankpolitik und Geldumlaufgeschwindigkeit

Das Gespenst der Deflation ist kein neues Phänomen – schon seit geraumer Zeit herrscht weltweit Angst vor sinkenden Preisen. Mit verschiedenen geldpolitischen Maßnahmen versuchen daher die großen Notenbanken, dem entgegenzuwirken. Auch wenn die Fed inzwischen die Zügel wieder enger hält, darf nicht das Ausmaß der Ungleichgewichte und Verwerfungen vergessen werden, die durch mehrere Jahre Nullzinspolitik und quantitative Lockerung entstanden sind. Als Reaktion auf die globale Finanzkrise haben die Zentralbanken in den USA, der Eurozone und Japan ihre Bilanzen massiv erweitert. Gleichzeitig sind die Umlaufgeschwindigkeit des Geldes und der Geldschöpfungsmultiplikator rapide gefallen, was eine plötzliche Entschuldung und ein Einfrieren des Finanzsystems erkennen lässt. Wenn Umlaufgeschwindigkeit und Geldmengenmultiplikator allerdings wieder auf ihre Vorkrisenniveaus steigen, würde dies eine deutliche Zunahme der Inflation in den zweistelligen Bereich implizieren, selbst wenn die Entwicklung langsam verläuft. Auf kurze Sicht sind derartige Preissteigerungen unwahrscheinlich. Eine teilweise Korrektur der Umlaufgeschwindigkeit und Geldmengenmultiplikatoren in Richtung der historischen Norm ist jedoch plausibel und würde zusätzlichen Inflationsdruck bedeuten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Substanzwerte mit Inflationsschutz

Was ist eigentlich der Leitzins?

Dividendenwerte bringen mehr Ertrag als Festgeld oder Bundesanleihen

[…] ausschüttenden Fonds regelmäßige Erträge erzielen Ist die Inflation tot oder nur vergessen? Pauschale Anlageregeln taugen […]