Die Zinsen werden in diesem Jahr in den USA weiter angehoben. Auch wenn der Inflationsdruck derzeit noch moderat ist, so kann von einem Zinsschritt pro Quartal von der Fed ausgegangen werden. Eine Verschiebung der Markterwartungen hin zu einer restriktiveren Fed-Politik kann man auch seit einigen Monaten am steigenden Forward Rates ablesen. In Europa herrscht dagegen eine Aufbruchstimmung, denn die Wirtschaft wächst so stark wie seit zehn Jahren nicht mehr. In einer Zwischenprognose zum Wirtschaftswachstum in der EU veröffentlichte Anfang Februar die Europäische Kommission das Ergebnis, dass die Volkswirtschaften in Europa im Jahr 2017 mit 2,4 Prozent das schnellste Wachstum seit zehn Jahren verzeichneten.

Entwicklung der Anlagemärkte

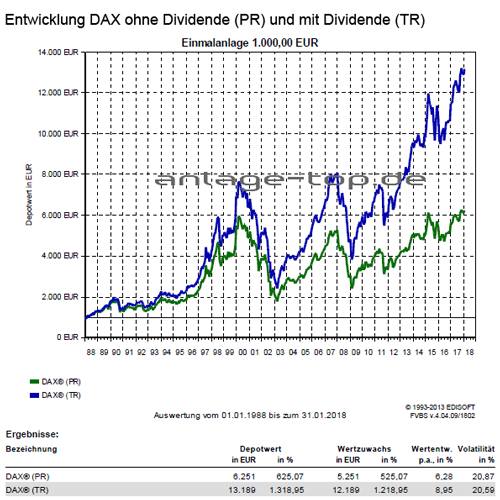

Aus den entwickelten Volkswirtschaften kamen zum Jahresanfang gute Fundamentaldaten, wie beispielsweise die US-Steuerreform, positive Gewinnrevisionen und steigende Ölpreise, was für einen ausgezeichneten Jahresstart an den globalen Aktienmärkten sorgte. Der MSCI World-Index markierte ein neues Rekordhoch und schloss im Januar 2018 mit einem Plus von 5,2 Prozent ab. Der Antrieb dazu kam überwiegend von den US-Börsen, wo der S&P 500-Index um 5,6 Prozent und die Technologiewerte mit dem NASDAQ Composite-Index um 7,4 Prozent zulegten. Der Dow Jones Industrial Average hat erstmals in seiner Geschichte die Marke von 25.000 Punkten überschritten. Auch in Asien gab es gute Nachrichten vom chinesischen Aktienmärkt und der Shanghai Composite beendete den Monat Januar um 5,3 Prozent höher. Die europäischen Aktienbörsen wurden dagegen vom schwachen US-Dollar gebremst. Der teure Euro hat in vielen Unternehmen den Gewinn „verhagelt“, wodurch ein eher vorsichtigerer Ausblick erfolgte und dadurch wurden diese vom Markt entsprechend abgestraft. Der DAX einen Zuwachs von 2,1 Prozent und der europäische STOXX-600-Index legte nur 1,6 Prozent zu. Britische Aktien beendeten den Januar sogar im Minus, da sich die Brexit-Verhandlungen zunehmend schwieriger gestalten.

Obwohl kaum einen Grund für das Ende steigender Kurse zu sehen war, haben die übertriebene optimistische Stimmung der Anleger und die Realisation, dass sich die Makroentwicklung durch eine steigende Inflation ändert, die überfällige Korrektur Anfang Februar 2018 ausgelöst. Denn wenn Märkte schneller ansteigen als die zugrundeliegenden Wirtschaften potenziell wachsen können, korrigieren sie früher oder später. Seit 1945 gab es mehr als 22 Korrekturen von über 10 Prozent.

Ein Wandel an den Anlagemärkten liegt in der Luft

Die Zinsen und die Laufzeiten sind in den letzten fünf Monaten weltweit angestiegen. Auch kann man Vorboten einer anziehenden Inflation feststellen. Die erwarteten Leitzinserhöhungen in den USA werden zu Anleiheverkäufen führen, was den Aufwertungsdruck auf die Zinsen erhöhen wird. Während die EZB offenbar dabei ist, ihren Ausblick geringfügig anzupassen, sind die Markterwartungen für die Zinssätze relativ stabil geblieben und bewegen sich kaum. Mit einer ersten Anhebung der EZB-Leitzinsen kann man wahrscheinlich in der ersten Jahreshälfte des Jahres 2019 rechnen.

Ein Blick auf die aktuellen Anlagestrategien

Für die erste Jahreshälfte 2018 basiert die Strategie trotz des Einbruchs Anfang Februar weiter darauf, dass weiterhin von einem positiven konjunkturellen Szenario ausgegangen werden kann. Während der Zinserhöhungszyklus in den USA noch nicht so weit fortgeschritten ist, dass die Konjunktur bereits sichtbar geschwächt wird, ist weiter von Bedeutung, dass der Aufschwung weiterhin breit abgestützt bleibt und auch von der Industrie und den Investitionen der Unternehmen getragen wird. Auch das globale Wirtschaftswachstum befindet sich weiter auf dem höchsten Stand seit Jahren. Dies gilt unter anderem auch für den Euroraum. Bei den Gefahrenherden für 2018 bleibt die Liste weiter etwas länger als üblich. Neben einer möglichen Abkühlung der US-Wirtschaft steht wieder ein eventuelles negatives Ergebnis bei den Parlamentswahlen in Italien im Raum, was wieder die Euro-Mitgliedschaft des Landes in Frage stellen könnte. Auch ein starker Anstieg des Ölpreises, der den US-Konjunkturzyklus beenden könnte oder eine invertierende Zinsertragskurve in den USA, was meist ein Vorbote schwächerer Finanzmärkte ist, sind als mögliche Stolpersteine für 2018 zu nennen. Allerdings ist deren Wahrscheinlichkeit derzeit als nicht hoch genug einzustufen, um die bisherige Anlagepolitik zu verändern. Insgesamt deutet das allgemeine Umfeld jedoch darauf hin, dass Risikoanlagen, d.h. Aktien und Unternehmensanleihen, weiterhin übergewichtet bleiben sollten.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte bleiben weiterhin als Beimischung interessant. Nach einer markanten relativen Schwäche in 2015 konnten die Schwellenländermärkte sich in 2016 und 2017 weiter erholen. Hierbei gilt weiterhin Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden

Crowdfunding – Risiko bis hin zum Totalverlust

Geldanlagen im 4. Quartal 2017 – Feuerwerk an den Börsen

[…] Anlagekommentar Februar 2018 – Steigende Zins- und Inflationserwartungen in den USA Flexibilität ist für junge Sparer wichtig Geldanlagen im 4. Quartal 2017 – Feuerwerk an den Börsen […]

[…] Die Zinsen werden in diesem Jahr in den USA weiter angehoben. Auch wenn der Inflationsdruck derzeit noch moderat ist, so kann von einem Zinsschritt pro Quartal von der Fed ausgegangen werden. Eine Verschiebung der Markterwartungen hin zu einer restriktiveren Fed-Politik … Weiterlesen →Original Artikel anzeigen […]