Durch die sich immer mehr ausbreitende Corona-Virus-Epidemie haben die Aktienmärkte weltweit korrigiert. Das Virus entwickelte sich zunehmend zu einem signifikanten Risikofaktor für die Kapitalmärkte. Bis Mitte Januar 2020 wurden die Auswirkungen der Virusinfektion noch ignoriert, allerdings sorgte der rapide Anstieg der Infizierten und Todesfälle sowie die drastischen Eindämmungsmaßnahmen der chinesischen Regierung dafür, dass die Anleger in der zweiten Monatshälfte im Januar unruhiger wurden. Dieser Trend hat sich im Februar 2020 noch verstärkt, da sich die Corona-Virus-Epidemie weltweit immer rasanter ausbreitet.

Entwicklung der Anlagemärkte

Obwohl China die am heftigsten betroffene Region um die Millionenstadt Wuhan mit fast 50 Millionen Menschen weitgehend abriegelte, waren Ende Januar bereits 213 Tote und fast zehntausend Infizierte zu beklagen. Allerdings zeigten die Vorsichtsmaßnahmen der chinesischen Regierung auch eine Wirkung, denn fast 99 Prozent der Infektionen sind in China aufgetreten. Das beruhigte zwar die Aktienmärkte in den entwickelten Ländern, warf aber gleichzeitig die Frage auf, wie stark der Wachstumseinbruch in China ausfallen würde. Das Minus an den Märkten blieb dadurch erst einmal überschaubar, denn die besseren Konjunkturdaten aus den USA, der Eurozone und China und die Unterzeichnung des chinesischen-amerikanischen Phase-1-Handelsdeals überwogen die „Bären“ am Markt.

So verlor der S&P 500 Index gerade einmal 0,2 Prozent und die amerikanischen Technologiewerte im NASDAQ 100 Index konnten nach guten Apple-Zahlen um 3,0 Prozent zulegen und verbuchte damit sogar ein neues Rekordhoch. Die Börsen in Europa und Asien waren durch die Virus-Angst stärker betroffen. So gab der Eurostoxx50 Index um -2,8 Prozent, der DAX Index -2,0 Prozent und der britische FTSE 100 Index sogar -3,4 Prozent nach. Auch der japanische NIKKEI 225 Index notierte mit -1,9 Prozent niedriger als im Vormonat. Dagegen waren Chinas Aktienmärkte wegen des Neujahrsfests in der letzten Januarwoche geschlossen, was dafür sorgte, dass die Verluste des SSE Composite Index mit 2,4 Prozent moderat ausfielen. Auch die Konjunkturdaten aus Europa und Asien waren tendenziell schwächer. Frankreichs und Italiens Wirtschaft schrumpfte im letzten Quartal 2019 und drückte das Wachstum im Euroraum auf gerade mal 0,1 Prozent. Dagegen lag Deutschland mit einem Wirtschaftswachstum von 0,6 Prozent noch knapp in positivem Bereich.

Dagegen konnten sichere Staatsanleihen und Gold von der gestiegenen Unsicherheit profitieren. So ging die Rendite der zehnjährigen US-Staatspapiere um 0,41 Prozent kräftig zurück und lag mit 1,51 Prozent auf dem niedrigsten Stand seit September 2019. Die deutsche zehnjährige Bundesanleihe verzeichnete mit einem Renditerückgang von 0,25 Prozent ebenfalls einen deutliche Kursanstieg. Während die Preise chinasensitiver Rohstoffe wie Öl oder Kupfer prozentual zweistellig gefallen sind, stieg dagegen der Goldpreis um 4,7 Prozent auf ein Siebenjahreshoch. Nach dem man sich über den sehr guten Start ins neue Börsenjahr freuen konnte, schlug der Coronavirus zu und plötzlich waren die Wirtschaftsnachrichten voll mit Meldungen über die möglichen Auswirkungen des Virus auf das globale Wirtschaftswachstum.

Welche Auswirkungen können durch 2019-nCOV (CORONAVIRUS) auf die Anlagemärkte entstehen

Im Rahmen der aktuellen Datenlage kann von einem weiterhin moderaten positiven Ertrag von Aktien und Unternehmensanleihen gerechnet werden. Die Markt-Trends werden allerdings vorerst primär vom Nachrichtenfluss im Zusammenhang mit 2019-nCov (Coronavirus) bestimmt werden. Im Folgenden finden Sie ein paar mögliche Szenarien:

Man sollte zwischen kurz- und mittelfristigen Effekten unterscheiden. Damit mittelfristig von 2019-nCov ein negativer Effekt ausgehen würde, müsste das produktive Potenzial der Weltwirtschaft in Mitleidenschaft gezogen werden, d.h. das Virus müsste zu einer hohen Zahl von Todesfällen führen. Aus jetziger Sicht ist ein solches Szenario als wenig realistisch einzuschätzen. Nimmt man beispielsweise die Spanische Grippe von 1918 – 1920 als Vergleich, so wurde damals die Weltbevölkerung um geschätzte 3 Prozent reduziert. Allerdings waren zu jener Zeit weder Viren identifiziert, noch standen Tests zur Verfügung und es fehlte ein wesentliches Verständnis zu Ansteckungsmechanismen.

Für eine Volkswirtschaft können Epidemien kurzfristig zu einer Belastung werden. Ein Beispiel dafür ist der Anfang 2003 aufgetretene SARS-Virus, was damals zu Verwerfungen an den Finanzmärkten führte. Da wesentliche Teile der chinesischen Wirtschaft derzeit lahmgelegt sind, wird die Wirtschaftsleistung dort im laufenden Quartal sehr schwach ausfallen. Auch die Weltwirtschaft wird durch die Störungen der Lieferketten und eine reduzierte Reisetätigkeit chinesischer Touristen belastet. Demgegenüber führt das abklingen einer Epidemie zu einer raschen Erholung der Wirtschaft, da viele der zuvor aufgeschobenen Käufe nachgeholt werden oder bestimmte Produkte wieder in ausreichenden Masse zur Verfügung stehen.

Aufgrund der Ende Januar erkennbaren Merkmale von 2019-nCov, der Verfügbarkeit von Tests und der Tatsache, dass die Gesundheitssysteme weltweit in Alarmbereitschaft und vorbereitet sind, sollte das Coronavirus keine lange anhaltenden Auswirkungen auf die Weltwirtschaft haben. Ein realistisches Worst-Case-Szenario wäre dann gegeben, wenn auch außerhalb von China, hauptsächlich in Europa und den USA, die wirtschaftliche Aktivität merklich eingeschränkt würde. In diesem Fall könnten die Finanzmärkte vergleichsweise stark in Mitleidenschaft gezogen werden und die Notenbanken würden zu Stimulierungsmaßnahmen greifen. Beispielsweise hätte besonders die amerikanische Federal Reserve System (Fed) genügend Spielraum die Zinsen deutlich senken. So wäre eine V-förmige Erholung von Wirtschaft und Finanzmärkten – wenngleich verzögert – auch in diesem Fall wahrscheinlich.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale mit Warnhinweisen eher auf dem Rückzug. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern mittlerweile leichte Hinweise darauf, dass das Wirtschaftswachstum sich langsam wieder stabilisiert. Ein realistisches Worst-Case-Szenario wäre demgegenüber charakterisiert durch eine langsame konjunkturelle Aufhellung in China und in den USA.

Allerdings wird das Coronavirus kurzfristig eher für eine gegensätzliche Richtung sorgen, so dass die Fortschritte im Handelskonflikt erst einmal nicht zur Geltung kommen werden.

Obwohl die Anlagemärkte zurzeit weiter durch Teileinigung des Handelskonfliktes gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen weiter an der geopolitischen Lage und nun zusätzlich der weiteren Ausbreitung des Coronavirus. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend weiter untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und sich die Marktstimmung langsam aufhellt.

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

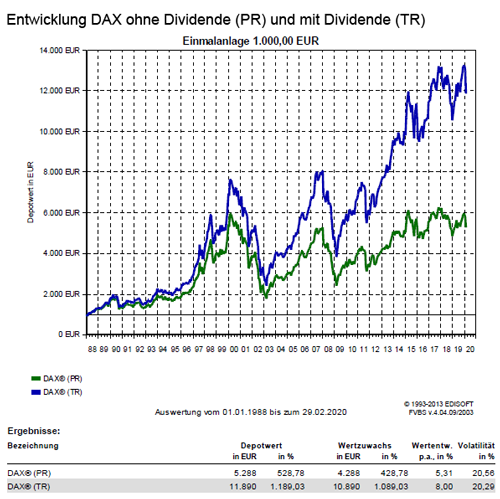

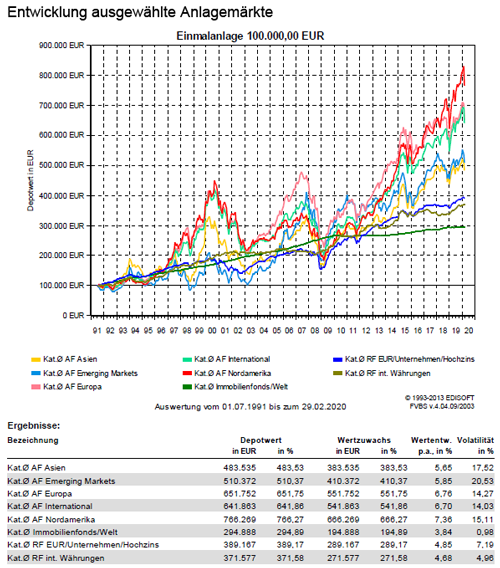

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Worauf kommt es bei der Wahl der richtigen Fonds an?

Geldanlage mit einer ETF-Vermögensverwaltung

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2019