Die Europäische Zentralbank (EZB) hat es vorgemacht und Japans Notenbank (BoJ) folgte jetzt dem Beispiel. Sie verlangen einen Negativzins von den Investoren, die ihr Bares bei ihnen einlagern. Als erste deutsche Bank hat die relativ kleine Skatbank im Oktober 2014 Minuszinsen von 0,25 Prozent auf Sparguthaben über 500.000 EUR eingeführt. Mittlerweile sind auch große Banken dem Beispiel gefolgt und verlangen Negativzinsen hauptsächlich von Geschäftskunden, wenn es um große Anlagebeträge geht. Die Commerzbank überlegt jetzt, neben ihren Großkunden auch von ihren mittelständischen Firmenkunden einen Negativzins zu erheben. Selbst bei den Sparkassen ist der Negativzins mittlerweile ein Diskussionsthema.

An normale Privatkunden haben sich die Banken bisher nicht getraut

Es dürfte nur noch eine Frage der Zeit sein, bis die erste Bank von ihren Privatkunden negative Einlagenzinsen etwa auf Kontokorrentguthaben oder Termingelder verlangen wird. Ein renommiertes Schweizer Geldhaus erwägt gerüchteweise, Negativzinsen einzuführen – zuerst für Großkunden, in einem zweiten Schritt auch für Otto Normalverbraucher. Wenn ein Institut damit anfängt, dürften die anderen Banken nachziehen, darin sind sich Marktbeobachter einig. So können die Negativzinsen in Höhe von 0,3 Prozent, die Geschäftsbanken mittlerweile für ihre Einlagen bei der Europäischen Zentralbank (EZB) zahlen, generell an Sparer weitergegeben werden.

Möglichkeiten für Sparer um gegenzusteuern

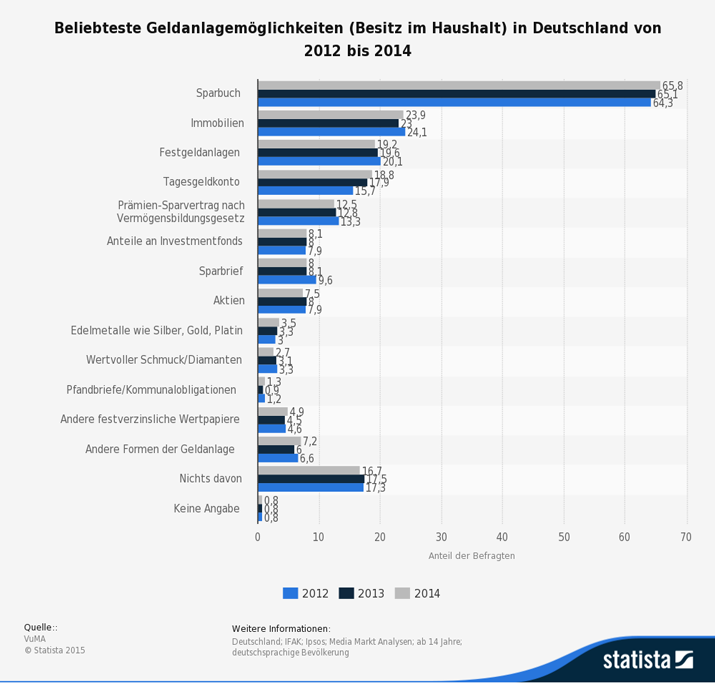

Für Sparer und Anleger könnte diese Entwicklung jedoch ein regelrechter Weckruf sein. In weiten Bereichen der Staatsanleihemärkte kam es zwischenzeitlich sogar zu negativen (!) Nominalzinsen. Dabei ist klar: Wer bei negativen Zinsen anlegt, verliert garantiert Geld. Vielleicht überlegt sich der eine oder andere dann doch, sein Kapital ein wenig rentabler anzulegen. Immer noch versauern in Deutschland Milliarden von Euro auf kaum verzinsten Tagesgeld- oder Termingeldkonten. Um ein wenig mehr Rendite zu erhalten, muss man nicht gleich zum Börsenprofi werden. Gut gemanagte Aktienfonds, Mischfonds oder vermögensverwaltende Fondslösungen bieten attraktive Alternativen.

In meinem Artikeln vom 21. September 2012 „Wie sinnvoll ist die finanzielle Repression für den Schuldenabbau?“ und am 9. Dezember 2014 „Wie können sich Sparer vor Strafzinsen und Zinstief retten“ habe ich das Thema bereits aufgegriffen. Die Anleger, welche damals meinen Tipps für eine sinnvolle Anlagestrategie gefolgt sind, konnten in dieser Zeit ordentliche Erträge erzielen.

Für weitere Fragen stehe ich Ihnen gerne zur Verfügung. Sie erreichen mich telefonisch unter +49 621 4608490 oder Mail ok@anlage-top.de.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ratgeber für die Geldanlage vom Superinvestor

Das Leben ist zu kurz, um auf steigende Zinsen zu warten!

Sicher ist sicher. Wirklich?