Im Oktober spielte die EZB die Hauptrolle im Geschehen an den Kapitalmärkten. Die Pressekonferenz diente der Vermittlung des Ergebnisses der Notenbank unter Führung von Mario Draghi, ab Dezember eine noch expansivere Geldpolitik anzukündigen und diese höchstwahrscheinlich auch durchzusetzen. Die Aktienmärkte reagierten positiv und es ließ sich deutlich erkennen, dass die Tiefstände der letzten Tage im September allein durch die Ankündigung in einem Hoch mündeten und deutliche Erholung aufzeigten. Die Mittelfristige Prognose zeigt keine Änderung der globalwirtschaftlichen Entwicklung auf. Für den Moment konnte Draghis Ankündigung beruhigen und die Performance an den Aktienmärkten beeinflussen. Doch ändert sie nichts an der Tatsache, dass die USA eine abschwächende Konjunktur bescheinigt und insbesondere von hohen Lagerbeständen und einem damit einhergehenden Rückgang der Produktion für die nahende Zukunft spricht. Auch Asien verfügt über hohe Lagerbestände und Überkapazitäten, die sich zum Beispiel im Wachstumsniveau der chinesischen Wirtschaft äußern. Hier war von 6,9 Prozent Wachstum die Rede, doch die Realität zeigt sich weit unter der Prognose.

Europas Unternehmen zeigen sich weiter mit wachsender Performance

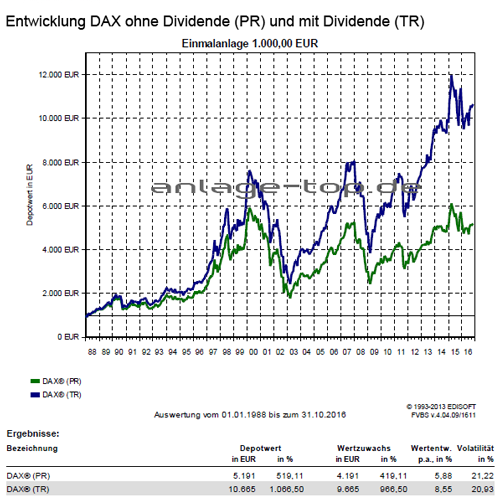

In den Sommermonaten und im Frühherbst waren die weltweiten Aktienmärkte schwach, sodass die Erholung im Herbst deutlich spürbar war. Das begründet sich nicht zuletzt in der Alternativlosigkeit von Investoren, die auf keinem anderen Markt ähnliche Erträge wie beim Fokus auf Aktien erzielen. Konstante Anleger reduzieren ihre Bestände nicht und sind eher dazu bereit, eine Erhöhung zu avisieren und noch mehr Geld in den Aktienmarkt zu pumpen. Solange die Gewinne nicht enttäuschen, wird der Trend vorhalten und überzeugt gleichermaßen durch niedrige Inflationsraten und Zinssätze im Kontext zu steigenden Aktienkursen. Vor allem stabile Geschäftsmodelle aus der Immobilienwirtschaft und dem Gesundheitswesen, der Telekommunikation und Infrastruktur erweisen sich als deutliche Sieger und bleiben Favoriten. Der Jahresausklang bleibt freundlich und zeigt, dass der Wachstumskurs trotz angeschlagener globaler Konjunktur nicht gestoppt wird. Auch die Maßnahmen der EZB beeinflussen den Markt nachhaltig.

Anleihen ebenfalls beliebt und deflationssicher

Sicherheit erzielt man mit Anleihen, die fernab einer hohen Rendite und steigender Performance Deflationsrisiken mindern und dem Anlageportfolio beigemengt und hinzugefügt werden sollten. Beachten sollte man jedoch, dass die FED immer noch an Ihrer Zinserhöhung in diesem Jahr festhalten möchte.

Ausblick:

Der Ölpreis hat sich von den Tiefstständen Anfang des Jahres erholt , wodurch unter anderem die Inflation in den kommenden Monaten anziehen wird. Mittelfristig ist aber weiterhin wenig Inflationsdruck zu erwarten. In Bezug auf die kurzfristigen Zinsen kann man im Dezember 2016 und im Laufe des kommenden Jahres eine Anhebung der Leitzinsen in den USA erwarten. Auch der zu erwartende Anstieg der Inflation ist ein weiteres Argument für Zinserhöhungen. Im Dezember steht immer noch das Verfassungsreferendum in Italien auf der Agenda und von der EZB erwarten die Finanzmärkte von der nächsten Sitzung mehr Klarheit darüber, wie das im März 2017 auslaufende Anleihen-Kaufprogramm weitergeführt wird.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ist die Inflation tot oder nur vergessen?

Pauschale Anlageregeln taugen nichts

Dividendenwerte bringen mehr Ertrag als Festgeld oder Bundesanleihen