Am 12. November 2015 hat der Deutsche Bundestag fast unbemerkt von der Öffentlichkeit eine wichtige steuerliche Entlastung für Anteilseigner von in Auflösung befindlicher offener Immobilienfonds beschlossen. Es wurde die doppelte Grunderwerbsteuer bei der Abwicklung von offenen Immobilienfonds abgeschafft. Dies führt zu weniger Steuerabgaben des Fonds und kommt den Anteilseigner zugute.

Worum geht es bei diesem Thema

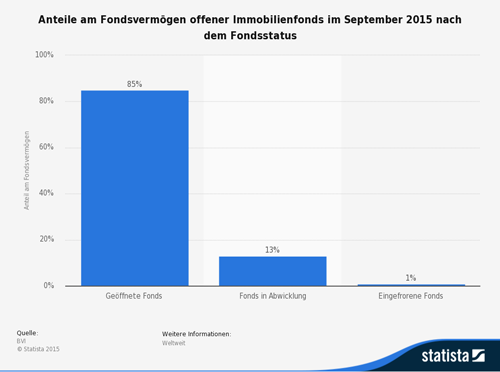

Durch die Finanzkrise in den Jahren 2008/2009 sind viele offene Immobilienfonds in Schieflage geraten. Viele Anleger, hauptsächlich institutionelle Großanleger, wollten sofort ihr investiertes Kapital abziehen. Da die Immobilienfonds zu dieser Zeit auf ein Schlag nicht so viele Immobilien verkaufen konnten, wurden die Fonds geschlossen und in Abwicklung gegeben. Somit hatten die Fondsgesellschaften mehr Zeit die Objekte zu einem angemessenen Preis auf den Markt zu bringen. Von der Finanzaufsicht wurde den Immobilienfonds eine Frist von meist drei bis fünf Jahren eingeräumt, um ihre Objekte nach und nach zu veräußern. Am Ende dieser Frist geht dann der Restbestand auf die Depotbank über. Dieser Übergang bedeutet jedoch einen Eigentümerwechsel und darauf wird bislang die Grunderwerbsteuer fällig. Allein für Objekte in Deutschland, kann dies je nach Bundesland immerhin bis zu 6,5 Prozent des Kaufpreises betragen.

Schnelle Umsetzung durch den Gesetzgeber

Auf dieser Missstand wurde schon seit längerem von Experten, Verbraucherschützern und dem deutschen Fondsverband BVI hingewiesen. Nun haben die Abgeordneten im Rahmen der Verabschiedung des „Gesetzes zum automatischen Austausch von Informationen über Finanzkonten in Steuersachen“ mit einem kurzfristigem Antrag beschlossen, dass auch das KAGB geändert wird. Mit der Einfügung § 100a neu und § 357 neu KAGB wurde geregelt, dass bei der Abwicklung offener Immobilienfonds für inländische Grundstücke nicht wie bisher zweimal eine Grunderwerbsteuer entrichtet werden muss. Nachlesen kann man dies in der Drucksache 18/6667 des Bundestages.

Für die Anleger wird der Erlös nicht mehr durch eine doppelte Steuerabgabe geschmälert

Die Immobilienfonds müssen künftig beim Übergang ihrer Restbestände auf die Depotbank keine Grunderwerbsteuer mehr zahlen. Die Grunderwerbsteuer wird damit erst dann fällig, wenn die Depotbank ein Objekt tatsächlich veräußert. Der Bundesrat muss dem Gesetz jedoch noch zustimmen. Insider gehen allerdings davon aus, dass dies bis Mitte Dezember 2015 umgesetzt wird. Damit wird den Interessen der Anleger dieser in Schieflage geratenden Immobilienfonds zu einer möglichst schonenden Abwicklung des Portfolios Rechnung getragen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neue Spielregeln für Offene Immobilienfonds

Fondsidee des Monats November 2015

Entsteht eine Immobilienblase in Deutschland?