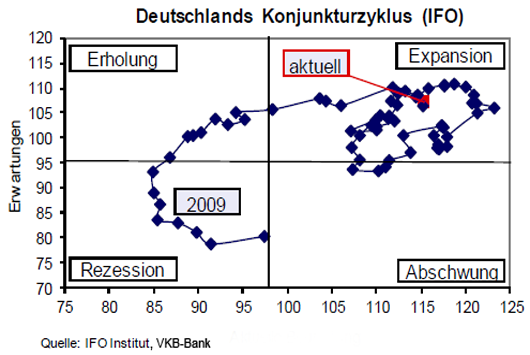

Die Volkswirtschaften Europas, insbesondere in Deutschland und Großbritannien, konnten im ersten Quartal ein starkes Wachstum aufweisen. Anders verhält es sich in Frankreich und Italien. Hier war ein Rückschritt zu verzeichnen, sodass das ein Wachstum in der Eurozone lediglich um 0,2 Prozent verzeichnet werden kann. Dieser Wert ist geringer, als er zu Jahresbeginn prognostiziert wurde.

In der amerikanischen Wirtschaft ist das Konsumvertrauen gestiegen. Auch eine Verbesserung der Lage

am Arbeitsmarkt, ein Lohnanstieg und höhere Preise für Immobilien wirken sich positiv aus. Trotzdem zeigt sich das Wachstum der US-Wirtschaft mit einer schwächerem Performance als in vorangegangenen Zyklen.

Die Auswirkungen der Finanzkrise

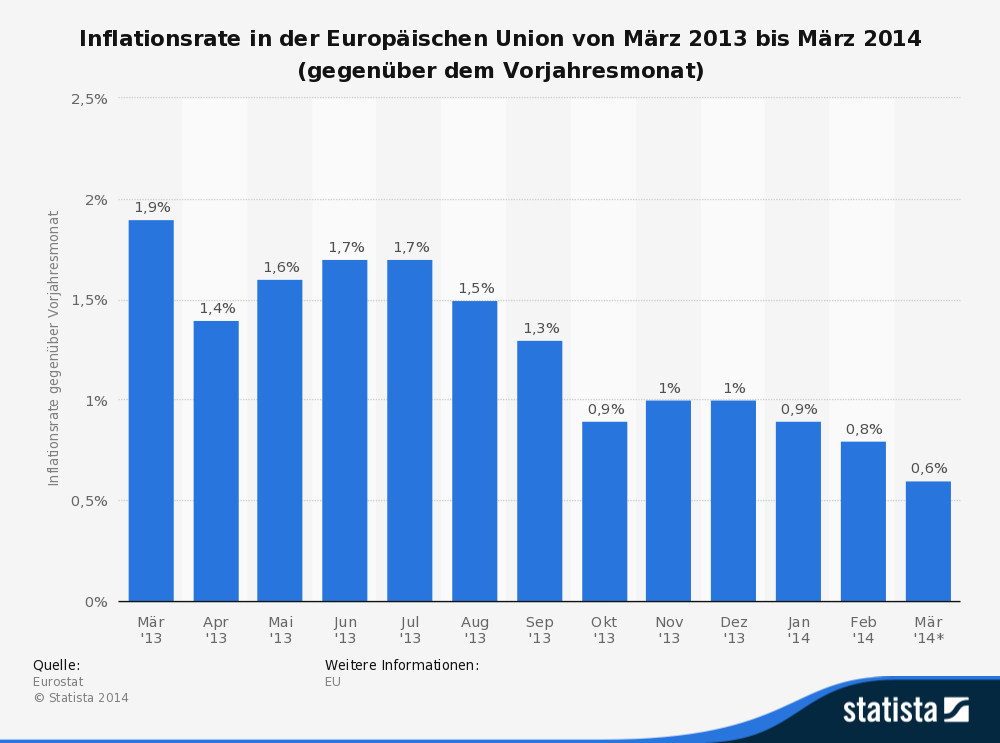

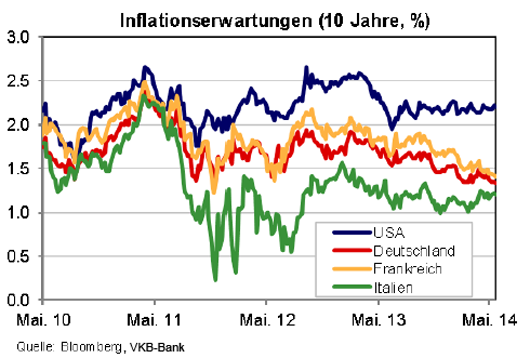

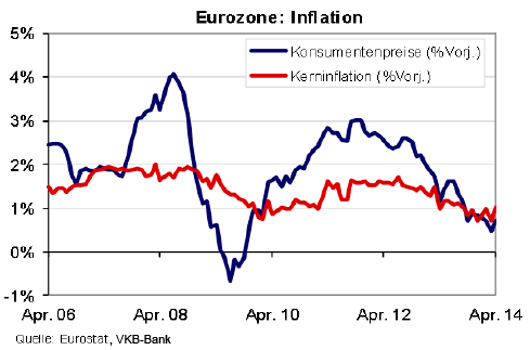

Noch immer kann von einer vollständigen Erholung der Volkswirtschaften nicht die Rede sein. Die Finanzkrise hat ihre Spuren hinterlassen und auch der Inflationsdruck präsentiert sich gering. Die disinflationären Kräfte führen zu einer negativen Tendenz der Kapazitätsauslastung und der Vollbeschäftigung von Arbeitnehmern. Diese Kräfte wirken in Europa noch stärker, als es in den USA der Fall ist. Derzeit ist davon auszugehen, dass die Inflation in der zweiten Jahreshälfte ansteigt und sich so eine Verbesserung der Lage ergibt. Ob ein konstantes Wachstum und somit eine vollständige Erholung eintritt, ist derzeit aber noch nicht mit Prognosen belegbar.

Leitzinssenkung durch die Europäische Zentralbank (EZB) wegen der geringen Inflation

Die Europäische Zentralbank (EZB) hat am 5. Juni 2014 den Leitzins von 0,25 Prozent auf historisch niedrige 0,15 Prozent gesenkt. Der Einlagensatz, zu dem Banken kurzfristig Geld bei der Notenbank parken können, wird sogar auf minus 0,10 Prozent gesenkt. Damit ist der Einlagensatz seit Einführung des Euro erstmals unter Null Prozent gefallen. Wenn Banken bei der Europäischen Zentralbank (EZB) zukünftig Geld anlegen, müssen sie dafür zahlen.

Folgen für die Sparer

Die Inflationsrate liegt schon seit einigen Jahren höher als der Zinssatz, den Verbraucher für sichere Geldanlagen wie zum Beispiel ein Sparbuch oder ein Tagesgeldkonto bekommen. Banken und Sparkassen können sich noch günstiger bei der Europäischen Zentralbank (EZB) Geld besorgen. Damit sind sie noch weniger als bisher auf die Einlagen der Kunden angewiesen. Anleger müssen deshalb damit rechnen, sich zukünftig mit noch niedrigeren Zinsen zufrieden geben zu müssen.