Der April brachte für Aktien und Anleihen einen kleinen Kursrückgang mit sich. Es gibt keine klar definierten Hintergründe dafür, wodurch der Blick auf die expansive Geldpolitik der Notenbanken sicherlich als tendenzielle Ursache der Änderung zu werten ist. Nach gleichem Prinzip agieren viele Anleger und bedienen sich der Gewinnmitnahme oder Positionsabsicherung, sodass ein Kursverlust in Folge eintritt und den Effekt durch die Masse verstärken kann.

Das exzessive Gelddrucken kann zu irrationalen Bewertungen führen

Sieht man von den historischen Maßstäben der Bewertung ab und orientiert sich an aktuellen Gegebenheiten, lenkt dies den Blick von anfänglich teuer erscheinenden Anlageklassen ab. Fakt ist, dass Zinsniveau liegt klar bei Null und zeigt sich im Portfolio der Staatsanleihen sogar negativ. Immer mehr Experten und Anleger fragen sich, wie lange die Nullzins Performance noch vorhält und ob das exzessive Drucken von Papiergeld nicht bald ein Ende finden muss. Auf die Bewertungen von Anlageklassen wirkt sich die Politik der Notenbanken mit irrationalem und höherem Ergebnis aus, als es in der Realität haltbar ist.

Die Aktien-Märkte bleiben weiterhin interessant

In Europa verbessern sich die Konjunkturdaten, doch der Blick auf die US Volkswirtschaft geht mit Enttäuschung einher. Auch wenn diese schlechte Performance nicht überraschend kommt und bereits erwartet wurde, irritiert sie Anleger zunehmend und setzt unter Druck. Eine endgültige Zinserhöhung ist seit längerem im Gespräch, doch sieht es so aus, als ob diese noch einige Zeit auf die lange Bank geschoben und so weit wie möglich hinausgezögert wird. Im Konsens zur kühlen Konjunktur wären die Folgen für Kapitalmärkte und die reale Wirtschaft spürbar, wodurch die Verzögerung nicht unbedingt eine negative Taktik sein muss. Der europäische Aktienmarkt hingegen ist für Anleger äußerst interessant, auch wenn aktuelle Renditen auf einem historischen Tiefstand sind. Hingegen scheint der Euro seinen Tiefpunkt überwunden zu haben, wobei er immer noch der Abwertung unterliegt und dementsprechend im Kontext zu Aktien international agierender Unternehmen große Chancen für Kursgewinne bietet. Auch Japans Aktienmarkt kann durchaus interessant sein, selbst wenn eine spürbare Verbesserung in der realen Wirtschaft derzeit nicht spürbar ist.

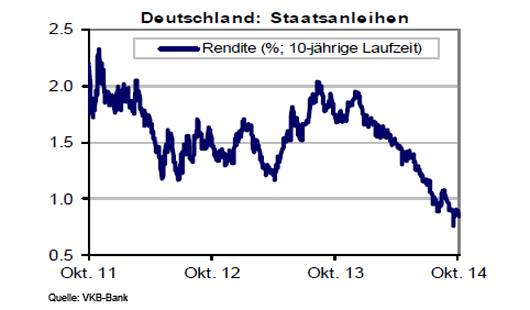

Anleihen auf dem Tiefpunkt, aber keine Zinswende in Sicht

Der April brachte den bisherigen Tiefstand der Rendite im aktuellen Jahr. Von einer wirklichen Zinswende ist der Markt allerdings weit entfernt und eine Gegenbewegung der Anleiherenditen bleibt aus. Die EZB darf keine Anleihen mit weniger als minus 0,2 Prozent Rendite erwerben, sodass die Performance für die Zukunft doch Fragen aufwirft. Ab dem Monat April war ein leichter Anstieg der Renditen, aber kein Anstieg der Zinsen zu beobachten. Anders verhält es sich bei Rohstoffen, deren Rendite spürbar aus dem Tief kommt und eine Erholung aufzeigt. Kräftige Preisanstiege bleiben allerdings aus und der Rohstoffmarkt präsentiert sich stabil, so dass man eine leichte Erholung erwähnen, aber nicht von einer Entspannung der Situation sprechen kann. Die Grundlage für die verbesserte Performance und Stabilisierung auf dem Rohstoffmarkt könnte in der Erhöhung der Inflation begründet sein.

Anlagestrategie

Für Aktien-Anlagen bleibt weiter die positive Ausrichtung bestehen Diese werden auch weiterhin durch die globalen Makro-Aussichten und den Notenbank-Strategien unterstützt. Als Risiko ergeben sich jedoch weiterhin die hohen Aktienbewertungen, aus den nun schon mehrere Jahre andauernden Aufwärtstrend an den Börsen. Aus der Historie kann man sagen, dass die Risiken am höchsten werden, wenn die Notenbanken die Geldpolitik anfangen zu straffen. Da die USA bisher jedoch noch nicht begonnen hat, die Nullzinspolitik zu beenden, bzw. zögert dies anzugehen und in Europa das laufende EZB-Anleihenkaufprogramm (Quantitative Easing) erst begonnen hat, ist dies grundsätzlich weiter eine günstige Konstellation für die Aktienmärkte.

Die politischen und wirtschaftlichen Entwicklungen in Russland und auch die anstehenden Wahlen in der Türkei sollten weiter im Auge behalten werden. Auch der weiterhin belastende politische, finanzielle und ökonomische Umbruch in Griechenland, bleibt ein schwer kalkulierbarer Risikofaktor. Kurskorrekturen können dadurch nicht ausbleiben, sollten aber als Kaufgelegenheit betrachtet werden.

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des fallenden Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht. Die lockere Geldpolitik der Notenbanken bietet auch den alternativen Investments wieder eine sehr gute Entwicklung, da durch die Marktentwicklung die Anlageinstrumente gut steuerbar sind.

Anlageempfehlungen

| Fondsname | Anlagebereich | max. Depotanteil |

| DWS Top Dividende | Aktien Weltweit | |

| Comgest Growth Europe | Aktien Europa | |

| Janus Global Life Sciences Fund | Aktien Gesundheit | 5 % |

| Swisscanto Selection Energy | Aktien Energie | 5 % |

| Fidelity South East Asia | Aktien Asien | 20 % |

| FvS Bond Opportunities | Anleihen Unternehmen | 15 % |

| F&C Global Convertible Bond A | Wandelanleihen | 10 % |

| Edmond de Rothschild Emerging Bonds | Anleihen Schwellenländer | 10 % |

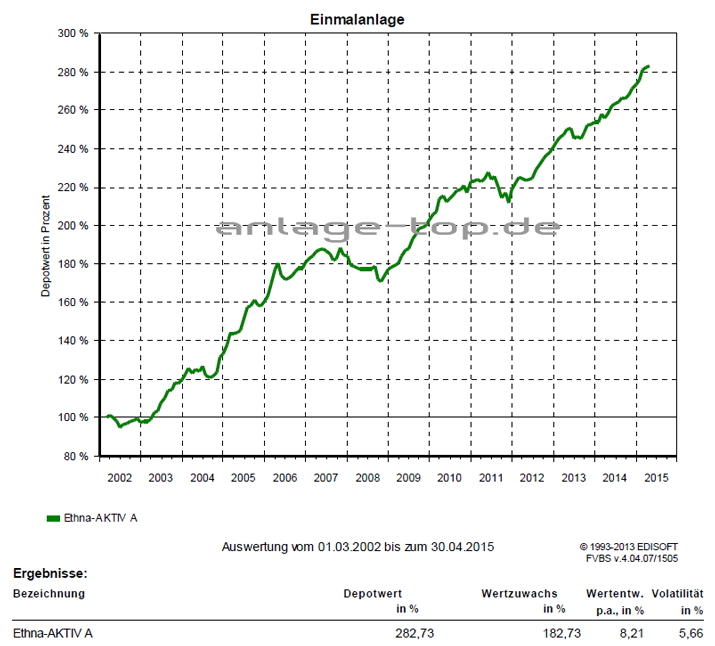

| Ethna-AKTIV – A | Mischfonds Europa | |

| Man AHL Trend | alternative Investments | 10 % |

Fondschart

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.