Was hat sich an der geopolitischen Risikofront getan? Mit der Präsidentenwahl in Frankreich hat sich eine völlig neue Aufbruchsstimmung in Europa ausgebreitet. Emmanuel Macron ist ein europafreundlicher und den Finanzmarkt nicht unbeeindruckt lassender Präsident. Die „En Marche!“ Bewegung der kommenden Parlamentswahlen schüren ebenfalls Hoffnung und haben die Entspannung der Märkte begünstigt. Anders verhält es sich in den USA. Täglich neue Skandale um den US-Präsidenten Donald Trump lässt die angekündigten Infrastruktur- und Steuerreformen praktisch in den Hintergrund rücken. Aktuell stehen die Verbindungen von Trump und seinem Team zu Russland im Fokus und ziehen jegliche Aufmerksamkeit auf sich. Von einer Entlastung der Konsumenten wie Unternehmen kann aktuell keine Rede sein und Anleger zeigen sich diesbezüglich verunsichert. Ein weiterer Brennpunkt kommt in Brasilien nicht zum Erliegen. Der Skandal um die Korruption der brasilianischen Staatsmacht haben für einen Einbruch der Währung und des Aktienmarktes gesorgt.

Positive Quartalsergebnisse minimieren die Sorgen

Entspannung in Europa – Enttäuschung in den USA. Anleger haben die Zeit genutzt, sich intensiver mit der Entwicklung der Konjunktur zu befassen. Allein der Blick auf die Unternehmen und deren Gewinnprognosen haben für eine positive Saison gesorgt. Nahezu 80 % aller S&P 500 Unternehmen übertrafen ihre Prognosen und 64 % haben höhere Umsätze als erwartet erzielt. Vor allem im Bereich Technologie wurden 90 % aller Erwartungen übertroffen und rund 23 % Gewinnwachstum erreicht. Ebenso positiv zeigten sich Produktionsfirmen für Industriegüter und Pharmaunternehmen. In der Telekommunikation waren die Werte enttäuschend und reichten nicht annähernd an die anvisierte Zielsetzung heran. Die Aktienbörsen Europas nahmen die Saisonberichterstattung positiv auf, sodass 64 % der STOXX Europe 600 Unternehmen mit positiven Gewinnen und einer Übersteigung der ursprünglichen Umsatzprognosen aufwarteten. In Europa stehen Finanzen, Rohstoffe und Konsumgüter derzeit im Fokus, während die Technologie und Versorger Gewinnrückgänge verzeichneten. Die Öl- und Gasbranche konnte ebenfalls mit einem überraschenden Boom aufwarten.

Aktienmärkte haussieren und Realismus an den Rentenmärkten

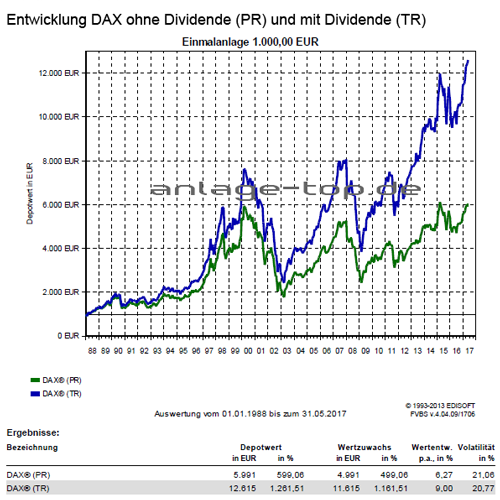

Wegen der euphorischen Stimmung bei den Anlegern und den guten Unternehmenszahlen waren mehrjährige Höchststände und neue Rekordmarken die Regel. Der amerikanische NASDAQ-Composite stieg mit 2,5 % doppelt so stark wie der marktbreite S&P 500. Der TecDAX in Deutschland stieg um 9,5 % und stellte damit den DAX mit einem Zuwachs von 1,4 % deutlich in den Schatten. Ursache dafür war eine weiterhin starke Nachfrage nach Technologietiteln. Aber auch japanische Aktien konnten vom verbesserten Wachstumsausblick in China und dem schwächeren Yen profitieren und der NIKKEI 225 konnte um 2,4 % zulegen. Im Gegensatz dazu fokussierten sich die Rentenmärkte auf eher belastende Faktoren. Bei den zehnjährigen US-Staatspapieren sank die Rendite Ende Mai auf 2,20 % und bei den deutschen Pendants ging die Rendite ebenfalls auf 0,30 % herunter. Die gesunkenen Anleiherenditen zeigen, dass die Risikoneigung der Anleger deutlich abgenommen hat.

Ein Blick auf die aktuellen Anlagestrategien

Mit der besten Konjunktur seit Jahren und positiven Trends bei den Unternehmensgewinnen, bleibt das fundamentale Umfeld unterstützend für Aktien und Unternehmensanleihen. Dies ist unabhängig davon, dass nach dem guten Marktverlauf der letzten Monate die Korrektur-Risiken zugenommen haben. Da durch die Urlaubssaison in den Sommermonaten die Handelsvolumen geringer werden, wäre es tatsächlich ungewöhnlich, wenn nicht die eine oder andere Korrektur in dieser Zeit stattfindet. Aufgrund des intakten Umfelds an den Börsen sollten Rückschläge weiterhin zu Kaufgelegenheiten genutzt werden. Die aktuellen Marktbewertungen sind zweifelsohne hoch, was sich in hohen Kurs-Gewinn-Verhältnissen von Aktien und tiefen Renditeaufschlägen von Unternehmens- gegenüber Staatsanleihen zeigt. Andererseits zeigt die Historie, dass die Bewertungen erst dann zum Risikofaktor werden, wenn sich das fundamentale Umfeld verschlechtert, was sich momentan nicht abzeichnet. In möglicherweise kommenden volatilen Marktphasen sollten Anleger ihre Disziplin wahren.

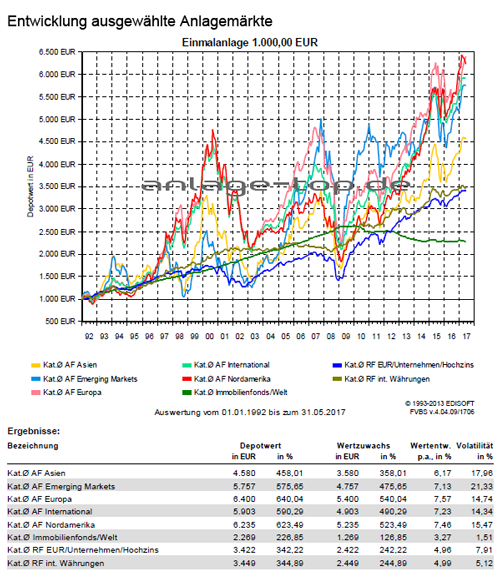

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte sind weiterhin als Beimischung zu empfehlen. Hierbei gilt Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sicher ist sicher. Wirklich?

Pauschale Anlageregeln taugen nichts

Anlagestrategie in einem Umfeld negativer Realzinsen