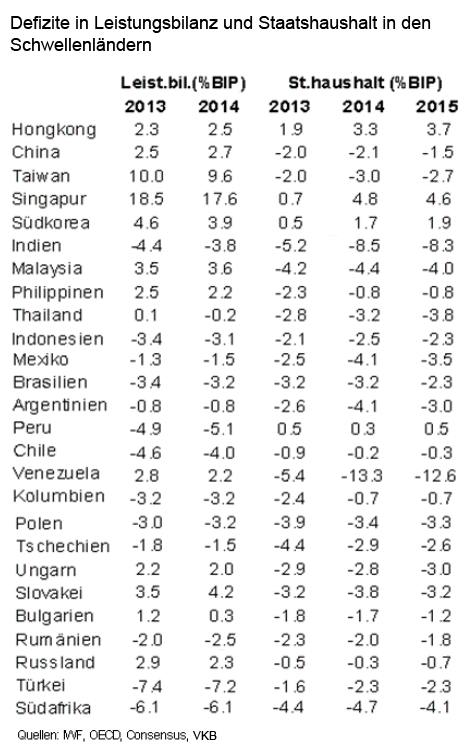

Gelder zu absoluten Niedrigzinsen aus den USA, aus Europa und Japan haben in den vergangenen Jahren für Kapitalzuflüsse in Schwellenländern gesorgt. Doch als Resultat kehrte sich der Kapitalstrom letztendlich um und Probleme in der Struktur und im Wachstum haben eine weniger lockere Geldpolitik in den USA begünstigt. Als verwundbare Länder der Kapitalabflüsse fielen die Türkei, Indien, Indonesien, Brasilien und Südafrika auf. In der Volkswirtschaft wird diese Konstellation als „Fragile Fünf“ bezeichnet. In diesen Ländern sind Leistungs- und Bilanzdefizite (siehe Grafik), sowie Zwillingsdefizite zu beobachten.

Sind höhere Zinsen sinnvoll?

Experten befassen sich derzeit mit der Thematik, ob verdoppelte Zinsen wie in der Türkei den Kapitalabfluss stoppen können. Die Türkei weist derzeit einen Leitzins von 10 Prozent auf. Doch der Erfolg ist eher zweifelhaft. Zurzeit erwachen Erinnerungen an die Krise in Asien in den Jahren 1997/98. Doch gibt es wesentliche Unterschiede zur damaligen Lage und eine erneute Krise mit den Ausmaßen eher unwahrscheinlich. Die Reserven an Devisen sind höher als damals, die Leistungsbilanzdefizite und Verschuldung geringer. Was besonders wichtig erscheint, im Gegensatz zu 1997/98 müssen keine Wechselkurse verteidigt werden. Trotz allem werden die Teilnehmer am Kapitalmarkt mit wachsamen Augen auf die Weltwirtschaft achten und vor allem die Entwicklung in den Schwellenländern beobachten.

Schwellenländer haben heute eine höhere wirtschaftliche Bedeutung

Eine erneute Krise mit den Ausmaßen der Asienkrise ist nicht in Sicht. Doch sind die Tendenzen in den Schwellenländern durchaus besorgniserregend und bedürfen einer stetigen Überwachung der Kapitalmarktteilnehmer. Denn die Wirtschaftsleistung der Schwellenländer betrug in den Neunziger Jahren nur ca. 20 Prozent und heute sind es ca. 40 Prozent. Deshalb ist die wirtschaftliche Bedeutung heute höher. Da eine höhere Verzinsung wie in der Türkei das Problem nicht lösen kann, erscheint diese Tendenz als wenig erfolgversprechend.