Die Corona-Neuinfektionen sind in Europa und den USA rückläufig und die Aussicht auf weitere Lockerungen der Pandemie-Einschränkungsmaßnahmen sowie eine Flut von geld- und fiskalpolitischen Programmen rund um den Globus sorgten für eine Aufhellung der Anlegerstimmung. Dabei unterscheidet sich die gegenwärtige Situation von jedem wirtschaftlichen Abschwung in der Vergangenheit, da sie weitgehend durch politische Entscheidungen, die eine massive Einschränkung der Geschäftsaktivitäten mit sich bringen, verursacht wird.

Da der gegenwärtige wirtschaftliche Abschwung der extremste in der modernen Geschichte ist, sind die staatlichen Unterstützungspakete so umfassend wie nie zuvor und werden vielerorts um ein Vielfaches größer ausfallen als bisher angekündigt wurde. Während Zinssenkungen im derzeitigen hoheitlich verordneten wirtschaftlichen Abschwung nicht helfen, sind die Notenbanken wie in jeder Krise der ultimative Liquiditätsanbieter für das Bankensystem. Darüber hinaus werden die Zentralbanken als Käufer von Anleihen vermehrt zum „Lender of Last Resort“ für Regierungen und den Unternehmenssektor.

Entwicklung der Anlagemärkte

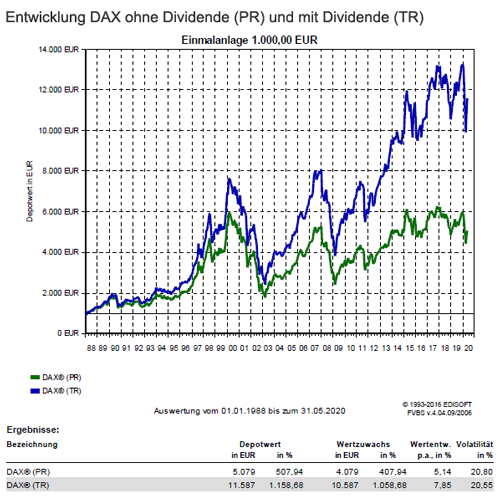

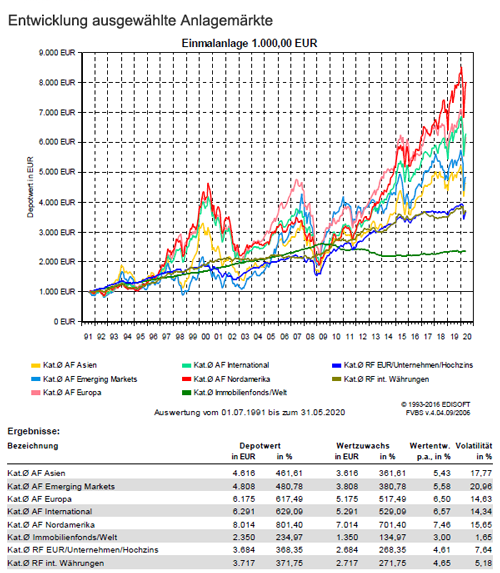

Durch den besser als befürchtete Start in die US-Gewinnsaison und die Erholung der chinesischen Konjunkturdaten im Zuge des Neustarts der Wirtschaft kam es zu einer Normalisierung der Finanzmärkte. Der weltweite MSCI World Index (EUR) konnte sich um 3,0 Prozent erholen, angeschoben durch die amerikanischen Leitindizes. Der S&P 500 Index gewann 4,5 Prozent und der technologielastige NASDAQ 100 Index konnte sogar 6,1 Prozent zulegen. Während der deutsche DAX Index ein Plus von 6,7 Prozent erreichte, entwickelte sich der europäische Eurostoxx 50 Index mit 4,2 Prozent unterdurchschnittlich. Auch Japans NIKKEI 225 Index verbesserte sich um 8,3 Prozent.

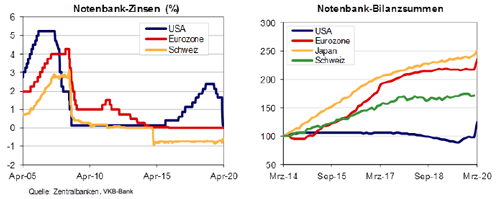

Auch die Rentenmärkte haussierten trotz der starken Aktienmärkte, denn im Vormonat April fielen geldpolitisch weitere Grenzen. So sank die Rendite der 10-jährigen Bundesanleihe um 12 Basispunkte und die 10-jährigen US Staatsanleihen rentierten um 0,05 Prozent niedriger. Die US-Notenbank Federal Reserve System (Fed) verkündete ein zusätzliches 2,3 Billionen USD schweres Rettungsprogramm. Neben einer direkten Kreditvergabe an Bundesstaaten und Unternehmen mit bis zu 10.000 Angestellten, darf die Federal Reserve System (Fed) nun auch Unternehmensanleihen erwerben, die aufgrund der Corona-Pandemie aktuell eine Herabstufung aus dem Investmentgrade-Bereich erlitten haben. Einige Tage später erfolgte auch von der Europäische Zentralbank (EZB) eine ähnliche Aufweichung der Sicherheitenakzeptanz. Die japanische Notenbank Bank of Japan (BoJ) kündigte den unbegrenzten Kauf von Staatspapieren und einen verstärkten Erwerb von Unternehmensanleihen an. Die chinesische Zentralbank People’s Bank of China senkte dagegen seinen Leitzins.

Die US-Notenbank Federal Reserve System (Fed) und Europäische Zentralbank (EZB) bleiben bis auf weiteres bei ihrer Zinspolitik. Das bedeutet, die Zinsen bleiben für die nächste Zeit dort wie sie gerade sind – nämlich so gut wie bei 0 Prozent. Diese Tatsache wird dividendenstarke Aktien guter Bonität weiter unterstützen. So liegt die Dividendenrendite des S&P 500 Index derzeit bei rund 2,8 Prozent und beim Dow Jones Industrial Average Index sogar bei 3,4 Prozent. Im Vergleich dazu liefern 10-jährige US Staatsanleihen derzeit gerade einmal 0,65 Prozent Ertrag pro Jahr ab.

Eine wesentliche Erkenntnis aus der Pandemie wird die neue Dimension der Staatsverschuldung rund um den Globus sein. Der Internationale Währungsfonds schätzt, dass die Verschuldungsquote in Relation zum Brutto-Inlandsprodukt in den Industrieländern von 105 Prozent auf 122 Prozent steigen wird. In den USA wird die Verschuldung um nahezu 20 Prozent auf 131 Prozent ansteigen, in Deutschland von 60 Prozent auf rund 80 Prozent und in der Schweiz von 39 Prozent auf 46 Prozent.

Alte Feindbilder zur Unzeit in USA, dagegen beeindruckt der EU-Wiederaufbauplan

Eine sich verschärfende Rhetorik im US-chinesischen Handelsstreit seitens Donald Trumps sorgte an den Aktienmärkten für Verunsicherung. Hinzu kamen einige Datenveröffentlichungen, die die Schwere des wirtschaftlichen Einbruchs im März und April drastisch verdeutlichten. Die Auswirkungen des Lockdowns zeigten sich beispielsweise in den Daten zu den Einzelhandelsumsätzen in den USA. Diese gaben im April um 16,4 Prozent gegenüber dem Vormonat nach, deutlich stärker als die vom Konsens erwarteten -12,5 Prozent. Zudem wurde der Wert für März auf -8,3 Prozent nach unten korrigiert. Der massive Rückgang der Wirtschaftsleistung spiegelte sich auch in den Daten zur Industrieproduktion wider. Diese gab im April um 11,2 Prozent nach, nach einem Rückgang von 4,5 Prozent im März.

Der von der New Yorker Fed veröffentlichte Empire-State-Index, eine Einkaufsmanagerumfrage, stieg von -78,2 auf -48,5 Punkte und zeigte damit weiterhin sich deutlich verschlechternde Geschäftsaussichten an. Ermutigende Zahlen kamen derweil aus China. Im April legte dort die Industrieproduktion gegenüber dem Vorjahresniveau um 3,9 Prozent zu. Etwas hinterher hinkte hingegen die Belebung im Einzelhandel. Dort betrug der Rückgang 7,5 Prozent (gegenüber dem Vorjahr), was aber immerhin eine Verbesserung gegenüber den -15,8 Prozent im März darstellte. In Deutschland gab das BIP im ersten Quartal um 2,2 Prozent nach, womit sich die hiesige Volkswirtschaft innerhalb der Eurozone noch relativ stabil hielt.

Positiv beeindruckt zeigten sich die Finanzmärkte vom Wiederaufbauplan, den EU-Kommissionschefin Ursula von der Leyen zur Bekämpfung der Corona-Krise präsentierte. So möchte die EU 750 Milliarden Euro, die per Kredit finanziert werden sollen, in die Ankurbelung der Wirtschaft pumpen.

Ein Blick auf die aktuellen Anlagestrategien

Es ist schwierig, sich mittelfristig eine Welt vorzustellen, die der Welt vor dem Ausbruch von Covid-19 in Bezug auf das Produktionspotenzial und die Unternehmensgewinne nicht weitgehend ähnelt. Als Basisszenario erholen sich die Volkswirtschaften in weiten Teilen rasch nach dem Ende des Lockdowns. Allerdings wird eine vollständige Erholung auf das Vorkrisen-Niveau jedoch länger dauern. Dennoch haben im Basisszenario die Aktienmärkte ihre Talsohle durchschritten und die Kreditspreads den Höhepunkt hinter sich. Während somit mittelfristig Potenzial besteht, scheinen die Kapitalmärkte ein solches Szenario vorerst weitgehend eingepreist zu haben, so dass die kurzfristigen Aussichten eher symmetrisch sein dürften.

Für die Markttrends bleibt der Nachrichtenfluss zu Covid-19 entscheidend und die Geschwindigkeit und das Ausmaß der wirtschaftlichen Erholung nach der Lockerung der Sperrmaßnahmen. Am anderen Ende des Spektrums ist ein Szenario, welches so lange extreme Maßnahmen erfordert, bis ein Impfstoff verfügbar ist, denn dann, würde sich die Wirtschaft erst nachhaltig erholen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen und selbst bei anhaltenden Notmaßnahmen gegen Covid-19 nur einen begrenzen Einfluss auf die Nachfrage sehen würden.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nachhaltige Immobilientrends – Bauen ohne Abfall: Cradle to Cradle in der Immobilienbranche

Börsenturbulenzen – Panik wäre wieder einmal ein schlechter Ratgeber

Die Risiken im Portfolio sinnvoll managen

[…] Die Corona-Neuinfektionen sind in Europa und den USA rückläufig und die Aussicht auf weitere Lockerungen der Pandemie-Einschränkungsmaßnahmen sowie eine Flut von geld- und fiskalpolitischen Programmen rund um den Globus sorgten für eine Aufhellung der Anlegerstimmung. Dabei unterscheidet sich die gegenwärtige … Weiterlesen → The post Anlagekommentar Mai 2020 – Die Stimulierungen der Regierungen und Notenbanken sorgen für positive Stimmung an den Aktienmärkten first appeared on Geldanlage-Blog.Original Artikel anzeigen […]