COVID-19 hat die Kapitalmärkte weiterhin im Griff. Aber gibt es möglicherweise ein Drehbuch für die Krise, bezogen auf den Verlauf und ihre langfristigen Auswirkungen auf die Kapitalmärkte? Irgendwelche Anhaltspunkte als Blaupause, möglicherweise aus der Finanzkrise 2008/09? Leider ist das nicht so einfach. Eine Einschätzung dazu von Dr. Bert Flossbach, Gründer und Vorstand der Flossbach von Storch AG in Köln.

Schauen wir zunächst zurück. Die Zeit seit Jahresanfang lässt sich grob in vier Phasen unterteilen:

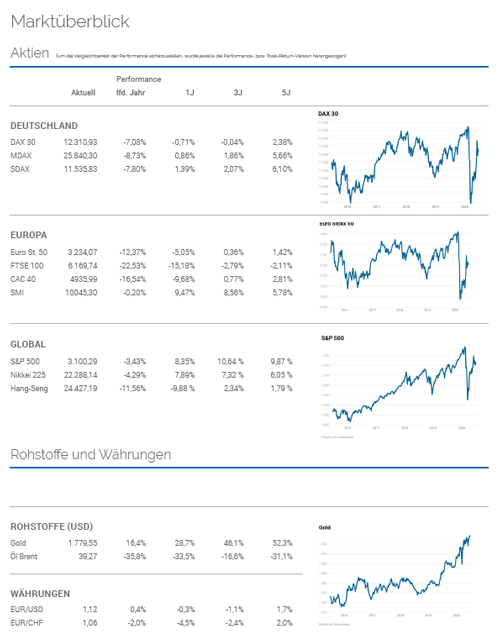

Phase 1 markiert die Zeit bis zum 21.2.2020, einem Freitag. Der MSCI World Index, nehmen wir ihn an dieser Stelle als Referenz für den Gesamtmarkt, notiert bis dahin rund sieben Prozent im Plus, trotz der wachsenden Corona-Sorgen. An jenem Freitag werden dann die ersten Todesfälle in Italien vermeldet. Uns dämmert, dass Covid-19 und seine wirtschaftlichen Folgen nicht auf Asien begrenzt bleiben, sondern auch den Rest der Welt, allen voran Europa hart treffen könnte. Wir haben daraufhin in den Fonds Teile unseres Aktienanteils gegen Kursverluste abgesichert und das Sicherungsnetz in den folgenden Wochen noch enger gezogen.

Phase 2 (24.2.-23.3.2020) lässt sich als Corona-Crash beschreiben. In dieser Zeit verliert der MSCI World Index, in Euro gerechnet, im Vergleich zum Jahresbeginn rund 30 Prozent an Wert. Mithilfe der Absicherungen lässt sich der scharfe Rücksetzer an den Kapitalmärkten relativ gut abfedern. Wir haben die Rücksetzer zudem genutzt, um selektiv Beteiligungen auf- bzw. auszubauen.

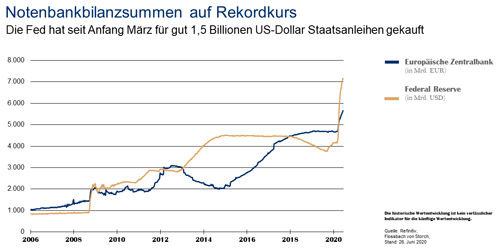

Phase 3 beginnt mit dem 23. März 2020, vermutlich einem der bedeutsamsten Tage in dieser Krise, zumindest bezogen auf die Kapitalmärkte. Der Tag, an dem die US-Notenbank Federal Reserve System (Fed) „all in“ geht und mit ihrem neuerlichen Anleihekaufprogramm ein unlimitiertes Beistandsversprechen abgibt (siehe folgende. Grafik). Mit diesem Versprechen startet die Erholung an den Börsen. Eine solche Erholungsphase ist nach so heftigen Rücksetzern keine Seltenheit, sondern eher ein halbwegs verlässliches Muster. Wir haben in dieser Phase unsere Absicherung etwas zurückgefahren. Phase 3 endet mit dem 15.5.2020.

Phase 4 lässt sich mit dem Begriff „Rally“ überschreiben. Der DAX Index beispielsweise klettert am 18.5.2020 um rund 6 Prozent und damit wieder über die Marke von 11.000 Punkten. Gefragt sind allen voran die konjunkturabhängigen Titel: Banken, Fluggesellschaften oder Ölkonzerne. Eine solche Bewegung haben wir uns – zu diesem Zeitpunkt – nicht vorstellen können. Wie nachhaltig sie ist, wird abzuwarten sein. Unsere Teilabsicherung kostet in dieser Phase Rendite; außerdem kommt Gegenwind von der Währungsseite, da der US-Dollar schwächelt. Beides zusammen belastet die Wertentwicklung, zumindest temporär.

Wir haben die Bruttoaktienquote in den Portfolios zuletzt angehoben, während wir Absicherungen weiter reduziert haben. Entscheidend für uns ist die Qualität der Unternehmen, in die wir investieren. Das war es schon immer, gilt in Zeiten von Covid-19 aber umso mehr. Wir definieren Qualität als eine Mischung aus dem Wachstumspotenzial eines Unternehmens und dessen „Immunsystem“. Letzteres machen im Wesentlichen zwei Komponenten aus: die Widerstandsfähigkeit der Erträge und die Qualität der Bilanz. Etwa ein Drittel der Unternehmen, an denen wir beteiligt sind, haben keine Schulden. Zum Vergleich: Bei den 30 DAX-Mitgliedern trifft das auf gerade einmal zwei Konzerne zu. Weitere rund 50 Prozent „unserer“ Unternehmen haben nur sehr niedrige Schulden. Wobei das allein natürlich nicht ausreicht: Wenn die Erträge nicht widerstandsfähig genug sind, können auch wenig Schulden zu viel sein.

Selbst wenn eine „Zweite Welle“ käme, erscheint es aus heutiger Sicht unwahrscheinlich, dass die dann zu treffenden Maßnahmen ein ähnliches Ausmaß hätten wie die bislang verfügten. Massive Einschränkung wie einen flächendeckenden Lockdown dürfte es unseres Erachtens nicht mehr geben, auch nicht in China. Das gewonnene Wissen über das Virus, die Ansteckungsmöglichkeiten und die Mortalität, dürften helfen, um künftig gezielter vorzugehen, selbst wenn noch kein Impfstoff gefunden ist.

Ohne die Entwicklung des Infektionsgeschehens vorhersagen zu wollen, konzentrieren wir uns auf die langfristigen Auswirkungen der Pandemie als Basis unserer Anlagestrategie: Den Trend zu mehr Digitalisierung, die ansteigende Verschuldung insbesondere der öffentlichen Haushalte und die Verfestigung des Nullzinsumfelds. Durch die gigantischen Rettungspakte vieler Staaten, allen voran der USA, und die nahezu grenzenlose Bereitschaft der Notenbanken, diese zu finanzieren, scheint die Gefahr eines Rückschlags der Aktienmärkte auf die Tiefststände von März u.E. als unwahrscheinlich. So oder so: Langfristig kommen Investoren unseres Erachtens nicht um erstklassige liquide Sachwerte herum, allen voran Aktien sehr guter Unternehmen.

Geldanlagen im Quartal als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anschlussfinanzierung – Studie zeigt das Einsparpotenzial auf

Pflichtversicherung für Hundehalter

Der Coronavirus und die Auswirkungen auf die Kapitalmärkte

Quelle: Flossbach von Storch

[…] COVID-19 hat die Kapitalmärkte weiterhin im Griff. Aber gibt es möglicherweise ein Drehbuch für die Krise, bezogen auf den Verlauf und ihre langfristigen Auswirkungen auf die Kapitalmärkte? Irgendwelche Anhaltspunkte als Blaupause, möglicherweise aus der Finanzkrise 2008/09? Leider ist das nicht … Weiterlesen → The post Geldanlagen im 2. Quartal 2020 – Die Notenbanken gehen „all in“ first appeared on Geldanlage-Blog.Original Artikel anzeigen […]