Ob Handelsstreit, Türkei, Italien oder Brexit – die Aktienmärkte blieben trotz der gegebenen negativen Nachrichten standhaft. So hat die Ankündigung von Strafzöllen seitens der USA auf chinesische Waren global keine merkliche Krise verursacht. Und auch die jüngste Zinsanhebung in den USA war von den Märkten weitestgehend erwartet worden.

Aktienmärkte stabil

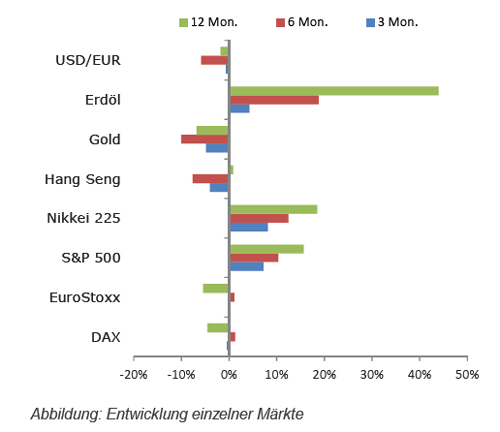

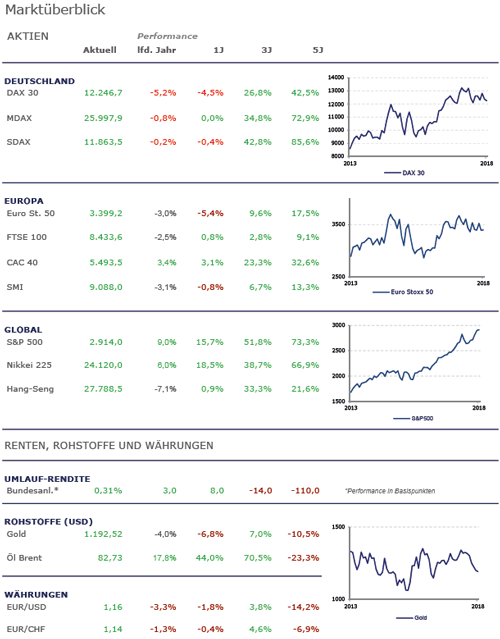

Trotz gegebener Unsicherheiten konnten sich die Aktienmärkte im dritten Quartal stabil präsentieren. So liegt der DAX Index aktuell nahezu auf demselben Niveau wie vor drei Monaten. Und auch die übrigen Märkte konnten sich weitestgehend halten oder liegen sogar im Plus.

Globale Unsicherheiten konnten Märkte nicht nachhaltig verschrecken

Bemerkenswert für das dritte Quartal ist, dass die globalen Unsicherheiten auch die Unternehmenslenker nicht nachhaltig verschrecken konnten. In Deutschland ist das nicht nur am DAX ablesbar sondern auch am Geschäftsklimaindex des ifo-Instituts. Grundlage hierfür ist der von den befragten Unternehmen geäußerte Optimismus zur Auftragslage. Dieser ist nach wie vor gegeben, so dass der Index im dritten Quartal wieder leicht zulegen konnte. Die viel befürchtete Auswirkung des Handelsstreites zwischen den USA und China ist bislang ausgeblieben. Auch wenn es zunächst einen anderen Anschein hat: Die Chancen auf eine gütliche Einigung sind nach wie vor gegeben und realistisch.

Aber auch andere Sorgen konnten die Börsianer nicht nachhaltig verschrecken. So ist die Lage in der Türkei zwar derzeit durchaus negativ zu beurteilen. Die Politik von Präsident Erdogan hat dazu beigetragen, dass die Märkte beispielsweise die Politik der türkischen Zentralbank als nicht glaubwürdig ansehen. Dennoch hat die Situation in der Türkei nur kurz auf die Eurozone abfärben können. Ebenso konnte die Situation in Italien die Märkte nicht aus dem Gleichgewicht bringen. So weisen führende Researchinstitute darauf hin, dass die italienische Regierung am Ende des Tages mit den europäischen Institutionen zusammenarbeiten wird, so dass eine Nachhaltige Gefahr für den Euroraum aktuell daraus nicht resultiert. Etwas mehr beunruhigt zeigen sich die Märkte jedoch beim Thema Brexit. Nachdem es wiederum zu keiner Einigung kam, sind nun mehrere Szenarien denkbar. Grund für Optimismus ist dennoch gegeben: Es mehren sich die Stimmen für ein zweites Brexit-Referendum.

Japan: Deutliches Plus von 8,1 Prozent

Ein positives Bild zeigt Japan für das dritte Quartal. Der NIKKEI 225 Index konnte hier deutlich zulegen. Grund dafür ist das unerwartet hohe BIP-Wachstum mit 3 Prozent im Vergleich zum Vorquartal (hochgerechnet auf das Jahr). Damit liegt das Wachstum deutlich über den allgemein erwarteten 1,9 Prozent bis 2,6 Prozent.

USA: Wirtschaft boomt, Leitzins angehoben

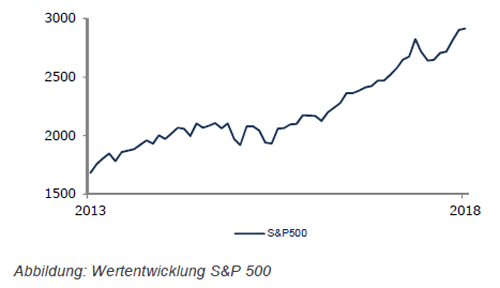

Auch wenn Donald Trump es nicht gerne sieht: Die Federal Reserve System (Fed) hat den Leitzins um 0,25 Prozent angehoben und damit ihren achten Zinsschritt vollzogen. Die Begründung ist vergleichsweise einfach und positiv: Die volkswirtschaftlichen Rahmenbedingungen sind insgesamt sehr gut. So weisen die USA äußerst geringe Arbeitslosenzahlen aus. Vor diesem Hintergrund rückt die Inflationsrate wieder ein wenig in den Vordergrund, so dass die Währungshüter ohne Bedenken die nächste Zinsstufe erklimmen konnten. An den Märkten hat der Zinsentscheid keine nennenswerten Reaktionen hervorgerufen und die US-amerikanischen Indices konnten ihre Höchststände ausbauen. Die spannende Frage ist nun, welchen Weg diese nun in Zukunft einschlagen werden. Kritiker verweisen auf das hohe Bewertungsniveau der Aktien. Andererseits brummt die Konjunktur wie selten zuvor.

Emerging Markets: Währungen unter Druck

Das vorläufige Scheitern der Handelsgespräche zwischen den USA und China sowie die Krisen in der Türkei und Argentinien haben einige EM-Währungen unter Druck gesetzt. Dennoch ist hier ein gewisser Optimismus durchaus angebracht, da der Handelsstreit auch hier keinen nachhaltigen Impact hinterlassen hat. Das ist gut an den Anleihenspreads zu erkennen, die sich zu Hartwährungsanleihen nur moderat ausgeweitet haben.

Rohstoffe: Erdöl gestiegen

Rohstoffe haben im dritten Quartal wieder überwiegend ein Plus gezeigt. So ist beispielsweise Erdöl wieder gestiegen, nachdem der Iran aufgrund amerikanischer Sanktionen seine Förderung zurückfahren musste und die weltweite Nachfrage stetig wächst.

Fazit

Trotz gegebener Risiken befinden sich die Märkte nach wie vor in vergleichsweise ruhigen Gewässern. Wir sind optimistisch, dass dies in näherer Zukunft auch so bleiben wird. Gerade die Begründung der Federal Reserve System (Fed) für den neuerlichen Zinsschritt lässt uns positiv aufhorchen. Im Euroraum ist zwar das Ende des Anleihenkaufprogramms eingeläutet worden. Eine Kehrtwende in der Zinspolitik stellt das jedoch nicht dar. Hier ist vor Ende 2019 seitens der Europäische Zentralbank (EZB) keine Aktion zu erwarten. Für Anleger stellen aktiv gemanagte Mischportfolios daher nach wie vor die erste Wahl dar.

Geldanlagen im Quartal als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Anlagekommentar Oktober 2018 – Herbststurm an den Börsen

Erfolgsregeln beim Vermögensaufbau

Mit dem Zinseszins die Zeit für sich arbeiten lassen

[…] Ob Handelsstreit, Türkei, Italien oder Brexit – die Aktienmärkte blieben trotz der gegebenen negativen Nachrichten standhaft. So hat die Ankündigung von Strafzöllen seitens der USA auf chinesische Waren global keine merkliche Krise verursacht. Und auch die jüngste Zinsanhebung in den … Weiterlesen →Original Artikel anzeigen […]