Im Monat Juli erlebte der Euro einen wahren Höhenflug, während sich der US-Dollar auf dem Zwei-Jahres-Tief einpegelte. Auch der Schweizer Franken entwickelte sich auf dem niedrigsten Stand seit der Abkoppelung vom Euro im Januar 2015. Vor allem im Export wirkte sich dieser Aspekt nachhaltig aus und ließ die positive Entwicklung der aktuellen Berichtssaison in den Hintergrund geraten.

US-Aktien boomen – Europa hinkt hinterher

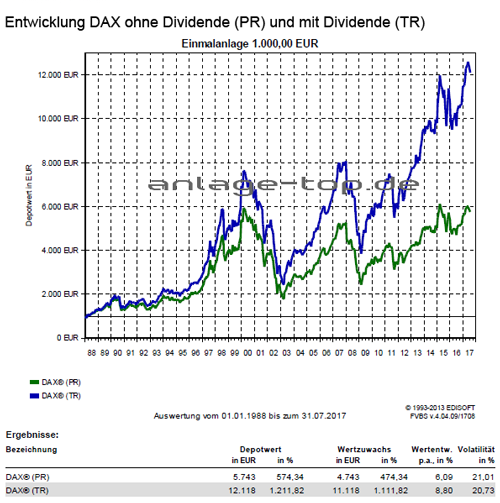

In Amerika sieht es auf den Aktienmärkten aktuell rosig aus. Der S&P 500 Index war auf dem Allzeithoch zu finden und schloss mit 1,9% im Plus ab. Hingegen sank der europäische STOXX Europe 600 um 0,4 Prozentpunkte. Auch der DAX konnte nur ein Minus verzeichnen und verlor 1,7%. Nicht zuletzt lag dieses Minus an der Diesel-Affäre und der damit verbundenen Schwächung der Automobilkonzerne. In China schlossen die Märkte im vergangenen Monat mit einem Prozentplus von 2,5, was für eine positive Tendenz im Bezug auf das Wachstum spricht. Im Bereich Dynamik hat die USA aktuell auch nicht gerade das glücklichste Händchen, da Donald Trumps Reformankündigungen und die Verhängung neuer Sanktionen gegen Russland sowie die Zurückweisung der Abschaffungsidee von „Obama-Care“ durch den US-amerikanischen Senat für reichlich Wirbel sorgten. Die Einzelhandelsumsätze schwächelten, die Auftragseingänge für Kapital- und Konsumgüter sanken und auch die Baubranche musste mit einer gedämpften Entwicklung Vorlieb nehmen. Aber vor allem im Bereich Neuzulassungen von Fahrzeugen hat es – auch hier im Bezug auf den Diesel-Skandal – einen spürbaren Einbruch mit folgenschwerer Wirkung auf das zweite Halbjahr gegeben.

Mario Draghi reagiert mit überraschender Offensiv-Haltung

Die FED möchte in absehbarer Zeit mit einer Abschmelzung der Wertpapierbestände beginnen, was den Fokus auf den Monat September lenkt. Mit einer Zinserhöhung durch die US-Notenbank ist allerdings nicht wirklich zu rechnen. Janet Yellen selbst prognostiziert diese Option mit einer marginalen Wahrscheinlichkeit von höchstens 40%. Gegenüber aller Erwartungen präsentierte sich Mario Draghi eher offensiv und lässt die Vermutung aufkommen, dass es von Seiten der EZB noch in diesem Jahr eine Veränderung geben wird. Wir bleiben neugierig und hoffen, dass die Überraschung positiv und nicht mit neuerlich negativer Begleiterscheinung aufwarten wird.

Ein Blick auf die aktuellen Anlagestrategien

Mit der weiterhin besten Konjunktur seit Jahren und den positiven Trends bei den Unternehmensgewinnen, bleibt das fundamentale Umfeld weiter unterstützend für Aktien und Unternehmensanleihen. Auch wenn hochbewertete Technologieaktien, die zuvor auf neue Rekordstände geklettert waren, unter kräftigen Gewinnmitnahmen litten und die europäischen exportorientierten Titel die starke Gemeinschaftswährung zu schaffen machte, so kann man dennoch weiterhin von einem intakten Umfeld an den Börsen sprechen.

Die politische Entwicklung auf der koreanischen Halbinsel sorgt wieder für viel Beachtung, was die Unsicherheit an den Märkten fördert. Die Eskalation in der Nordkorea-Krise spitzt sich weiter zu und der verbale Schlagabtausch zwischen Donald Trump und Kim Jong Un wird wieder schärfer. Dem Konflikt auf der arabischen Halbinsel schenkten die Anleger wieder weniger Beachtung. Durch die Urlaubssaison sind die Handelsvolumen immer geringer, wodurch es trotz der guten Aussichten, dennoch die eine oder andere Korrektur geben kann. Aufgrund des intakten Umfelds an den Börsen sollten deshalb Rückschläge weiterhin als Kaufgelegenheit gesehen werden. In möglicherweise kommenden volatilen Marktphasen sollten Anleger ihre Disziplin wahren.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte sind weiterhin als Beimischung zu empfehlen. Hierbei gilt Asien als die am besten positionierte aufstrebende Region, wo ein langfristiges positives Ertrags-Risikoverhältnis erwartet werden kann. Als Risikofaktor in diesem Markt bleibt weiterhin die hohe Fremdwährungsverschuldung vorwiegend in US-Dollar. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten weiter oft negativ sind, bleibt das Umfeld für Anleihen-Investoren eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Ohne Nachjustieren geht nichts

Informationen zur Investmentsteuerreform 2018

Bei der Geldanlage nicht auf Modetrends reinfallen

[…] Im Monat Juli erlebte der Euro einen wahren Höhenflug, während sich der US-Dollar auf dem Zwei-Jahres-Tief einpegelte. Auch der Schweizer Franken entwickelte sich auf dem niedrigsten Stand seit der Abkoppelung vom Euro im Januar 2015. Vor allem im Export wirkte … Weiterlesen →Original Artikel anzeigen […]